Δάνεια έως 250.000 ευρώ με την εγγύηση της Ελληνικής Αναπτυξιακής Τράπεζας

1 Απριλίου, 2022Νέα προσπάθεια επιτάχυνσης υποθέσεων του νόμου «Κατσέλη»

1 Απριλίου, 202201/04/2022

Μαζί με τη 13η αξιολόγηση της ελληνικής οικονομίας από τους θεσμούς, ολοκληρώθηκε η 6η έκθεση προόδου του νέου πτωχευτικού που ξεκίνησε τον περασμένο Ιούνιο. Ενώ ξεκίνησε με χιλιάδες αιτήσεις να εκκρεμούν, χωρίς να προχωρά καμία ρύθμιση μέχρι το Νοέμβριο, τεχνικές και ενημερωτικές παρεμβάσεις ξεμπλόκαραν το σύστημα. Μάλιστα, σύμφωνα με πληροφορίες, ο νέος πτωχευτικός κώδικας (ως νομοθεσία) και ως ηλεκτρονικό σύστημα με πλήρη αυτοματοποίηση συλλογής στοιχείων και αντικειμενικό αλγόριθμο προτεινόμενων ρυθμίσεων, θεωρείται μία από τις μεγαλύτερες καινοτομίες πανευρωπαϊκά, κάτι το οποίο θα επισημανθεί στην επόμενη έκθεση του ΔΝΤ για την Ελλάδα.

Επίλυση τεχνικών ζητημάτων

Το πρώτο βασικό πρόβλημα της καθυστέρησης είχε σχέση με τεχνικά ζητήματα, τα οποία λύθηκαν, καθώς προχωρούσε ταυτόχρονα η ψηφιοποίηση των υπηρεσιών του Δημοσίου.

Η αρχική καθυστέρηση θα έπρεπε ίσως να ήταν αναμενόμενη, καθώς ο νόμος ψηφίστηκε το 2020 που αποτελεί πανευρωπαϊκή καινοτομία και ταυτόχρονα χτίστηκε μια ηλεκτρονική πλατφόρμα που συνδέει τράπεζες, εφορίες, Ταμεία και άλλες υπηρεσίες για την άντληση στοιχείων, ενώ δημιουργήθηκε αλγόριθμος που δίνει αντικειμενικές προτάσεις για ρύθμιση, λαμβάνοντας συγκεκριμένα κριτήρια.

Όλα αυτά στην Ελλάδα χτίστηκαν από το μηδέν και θα έπρεπε να διασυνδεθούν ψηφιακά πολλοί φορείς, να ψηφιοποιηθούν ενδιάμεσες υπηρεσίες, να εισέλθουν χειροκίνητα διάφορα έγγραφα που δεν μπορούσαν να αντληθούν αυτόματα από το σύστημα, ενώ ο αλγόριθμος με τις προτεινόμενες ρυθμίσεις ήθελε κάποιες βελτιώσεις. Στόχος ήταν η αντικειμενική αξιολόγηση και διευθέτηση του συνολικού χρέους (προς τράπεζες και δημόσιο) χωρίς να παρεμβαίνει η προσωπική ή υποκειμενική κρίση.

Ταυτόχρονα, οφειλέτες, εγγυητές, συνοφειλέτες, συνδικαιούχοι, επιμελητήρια, επιχειρήσεις, λογιστές και δικηγόροι δεν ήταν εξοικειωμένοι από την πρώτη ημέρα λειτουργίας. Υπήρχαν και ανθρώπινα θέματα, όπως για παράδειγμα, ο οφειλέτης δεχόταν άρση του απορρήτου και προχωρούσε η αίτηση, αλλά κάποιος εγγυητής δεν δεχόταν, με αποτέλεσμα να ακυρώνεται και να αναζητάται εναλλακτική ή να χρειάζεται περισσότερος χρόνος μεταξύ του οφειλέτη και του εγγυητή αλλά και η συνδρομή ειδικών για το τι σημαίνει ο οφειλέτης να θέλει να ρυθμίσει και ο τριτεγγυητής να αρνείται.

Ενημέρωση-Help Desk

Το δεύτερο μεγάλο βήμα που έδωσε ώθηση στον εξωδικαστικό μηχανισμό ήταν η επένδυση που έκαναν οι ίδιες οι εταιρείες διαχείρισης δανείων, δημιουργώντας help desk, όπου ενημέρωσαν και έλυναν απορίες οφειλετών, λογιστών, δικηγόρων, κ.ά. Αυτό ολοκληρώθηκε προς τις αρχές του έτους, όταν φάνηκε και η πρώτη αύξηση του ρυθμού οριστικοποίησης αιτήσεων και τελικών ρυθμίσεων.

Συντονισμός-ψηφιοποίηση

Η συμβολή της πλατφόρμας και γενικότερα της ενημέρωσης και της εξοικείωσης των εμπλεκομένων τριπλασίασε αμέσως τον αριθμό αιτήσεων που κατέληξαν σε ρύθμιση μέσα σε δύο μήνες. Είναι χαρακτηριστικό ότι μόνο τον Δεκέμβριο απαντήθηκαν 5.000 ερωτήματα. Ταυτόχρονα, πραγματοποιήθηκε ενεργοποίηση όλων των εμπλεκόμενων φορέων, ΥΠΟΙΚ, ΤτΕ, τράπεζες, ΑΔΑΕ, ΕΦΚΑ, εταιρείες διαχείρισης δανείων κ.ά., ώστε να μεγιστοποιήσουν τον συντονισμό και τη διασυνδεσιμότητα.

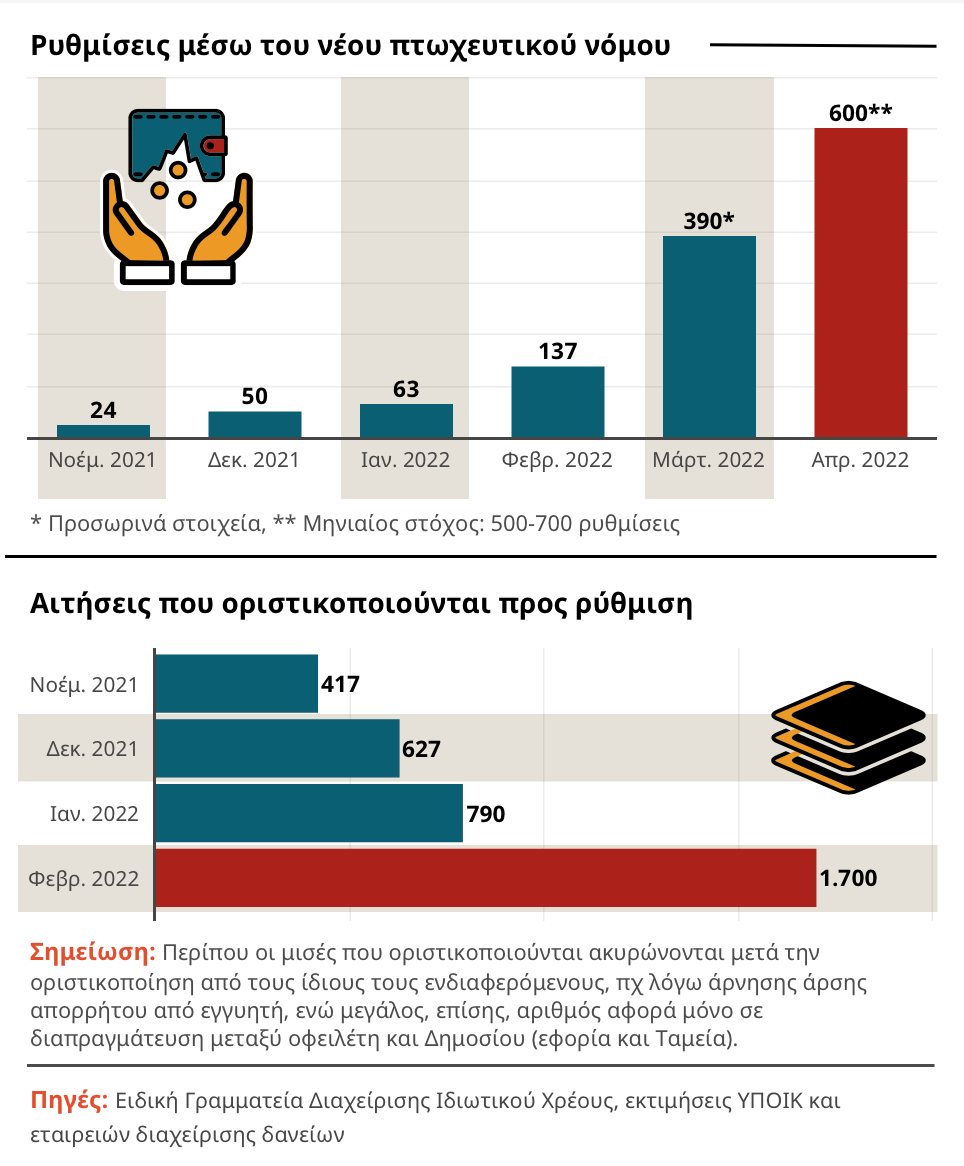

Από τις 44.000 αιτήσεις στις 137 ρυθμίσεις

Έτσι, φθάνουμε στο σήμερα. Από τις 43.000 περίπου αιτήσεις που βρίσκονταν ένα βήμα πριν από την οριστικοποίηση, σήμερα η “ουρά” υπολογίζεται γύρω στις 30.000 αιτήσεις που αντιστοιχούν σε δάνεια άνω των 10 δισ. ευρώ.

Διαφορετικά στάδια

Ο αριθμός των αιτήσεων που δεν οριστικοποιούνται δεν θεωρούνται ότι ανήκουν στην κατηγορία των εκκρεμών υποθέσεων. Ο αριθμός των 43.000 αφορά στην πραγματικότητα σε άνοιγμα κωδικών στην πλατφόρμα και έναρξη συμπλήρωσης της φόρμας. Από αυτούς, οι 15.000 έχουν δεχθεί την άρση απορρήτου αλλά δεν έχει προχωρήσει στα επόμενα βήματα, όπως έχουν κάνει άλλοι 28.000 οφειλέτες. Αλλά και αυτοί δεν έχουν ακόμα οριστικοποιήσει τις αιτήσεις, καθώς πραγματοποιείται άντληση στοιχείων από την πλατφόρμα (αυτόματα ή χειροκίνητα σε ορισμένες περιπτώσεις ακόμα) μέσω ΑΑΔΕ, τράπεζες, ΕΦΚΑ και εταιρείες διαχείρισης. Για παράδειγμα, τα υποθηκοφυλακεία δεν έχουν ακόμα ψηφιοποιηθεί, ενώ μία βεβαίωση ΤΑΠ από δήμο μπορεί να χρειαστεί ακόμα και έξι μήνες. Και εδώ υπήρξαν πρόσφατα νομοθετικές παρεμβάσεις για μείωση της γραφειοκρατίας, όπως η βεβαίωση ΤΑΠ.

Ακυρώσεις και νέα αίτηση

Αλλά και πάλι, όσες οριστικοποιούνται, επίσης, δεν προχωρούν πάντα προς ρύθμιση. Με την οριστικοποίηση της αίτησης ενημερώνονται άμεσα τα συστήματα των πιστωτών. Σε εκείνο το σημείο παρατηρούνται είτε ακυρώσεις, διότι για παράδειγμα εντοπίστηκε ένα λάθος σε μια αίτηση ή έπρεπε να προστεθεί εγγυητής.

Άλλες μισές δεν ακυρώνονται, αλλά δεν μπαίνουν στην “ουρά” για διευθέτηση του χρέους με τράπεζες και εταιρείες διαχείρισης, καθώς οι οφειλές αφορούν εξολοκλήρου προς εφορία και ταμεία, όπου εκεί ακολουθείται άλλος αλγόριθμος.

Επίσης, κάποιες απορρίπτονται, όχι διότι δεν μπορούν να ρυθμιστούν, αλλά επειδή δεν εμπίπτουν στον νόμο. Για παράδειγμα, το σύνολο των οφειλών δεν ξεπερνά τις 10.000 ευρώ.

Ρυθμίσεις για δανειολήπτες

Ένα χαρακτηριστικό παράδειγμα αποτελεί εκείνο του Δεκεμβρίου, όταν υπήρξαν 50 ρυθμίσεις μεταξύ δανειοληπτών και τραπεζών-εταιρειών διαχείρισης, δηλαδή περίπου 90 λιγότερες από ό,τι τον Φεβρουάριο.

Τότε, είχαν μπει στην πλατφόρμα περίπου 44.000 οφειλές, 15.000 είχαν δεχθεί άρση του απορρήτου, 28.000 είχαν προχωρήσει στο στάδιο της άντλησης στοιχείων από Δημόσιο, τράπεζες, Tαμεία και εταιρείες διαχείρισης, ενώ 627 είχαν προχωρήσει σε οριστικοποίηση.

Από τις 627 που οριστικοποιήθηκαν, οι 234 ακυρώθηκαν από τους ίδιους τους ενδιαφερόμενους για διαφόρους λόγους, με κυριότερο την έλλειψη ή το λάθος κάποιου εγγράφου ή για να προστεθεί εγγυητής.

Άλλη ουρά για χρέη προς εφορία και Ταμεία

Έτσι, προχώρησαν περίπου 393 αιτήσεις προς τους πιστωτές. Από αυτές, οι 50 αφορούσαν σε δανειολήπτες που πέτυχαν ρύθμιση με τράπεζες και εταιρείες διαχείρισης. Άλλοι 145 δεν είχαν δάνεια, αλλά βρίσκονταν σε διαπραγματεύσεις για ρύθμιση με εφορία και ασφαλιστικά Tαμεία. Για 23 ψήφισαν αρνητικά οι τράπεζες και διαχειριστές δανείων, κυρίως εξαιτίας της μη συναίνεσης του εγγυητή για άρση απορρήτου και συνεπακόλουθα αδυναμία ελέγχου της περιουσιακής του κατάστασης, με σκοπό την πρόληψη και αντιμετώπιση στρατηγικών κακοπληρωτών.

Περίπου η ίδια αναλογία παρατηρήθηκε τον Ιανουάριο και τον Φεβρουάριο όπου τελικά προχώρησαν 137 ρυθμίσεις με τις τράπεζες, ενώ ακόμα περισσότεροι είναι αυτοί που βρίσκονται σε διαπραγμάτευση με το Δημόσιο ή που ακυρώνουν για να υποβάλουν ξανά με νέα στοιχεία και με προσθήκη εγγυητή.

Ο στόχος των 700 αιτήσεων

Έτσι, τα στοιχεία και οι προβλέψεις από την επιτάχυνση που παρατηρείται δείχνουν ότι μέχρι το τέλος Απριλίου θα έχουν προχωρήσει 500-700 ρυθμίσεις με στόχο να διατηρηθεί σε τριψήφιο, αν όχι τετραψήφιο το νούμερο τους επόμενους μήνες.

Πηγή: Capital.gr

{kind=link}

{kind=link}

{kind=link}