Εντείνεται η πίεση στις τράπεζες για να δώσουν δάνεια

22 Οκτωβρίου, 2021Τα έξι ταμεία που χρηματοδοτούν τις μικρομεσαίες επιχειρήσεις

22 Οκτωβρίου, 202122/10/2021

Ένα τεράστιο «ναι μεν αλλά» παρέμεινε σε ότι αφορά τη χθεσινή συζήτηση στη Βουλή με επίκεντρο τη χρηματοδότηση των μικρομεσαίων επιχειρήσεων.

Αξίζει να σημειωθεί πως επί της ουσίας η κυβέρνηση προσπαθεί να πιέσει τις τράπεζες οι οποίες η αλήθεια είναι με επιχειρήματα εξηγούν πως χρηματοδοτούν όσο μπορούν και όσο πρέπει.

Από την άλλη πλευρά τα στοιχεία δείχνουν αμείλικτα αφού πλέον του 60% του βασικού κορμού της οικονομίας βρίσκεται και για μια σειρά από λόγους εκτός συστήματος.

Όπως εξήγησε ο πρόεδρος της Ελληνικής Ένωσης Τραπεζών κ. Βασίλειος Ράπανος, εξαιτίας της χαμηλής πιστοληπτικής ικανότητας σε συνδυασμό με δυσμενή στοιχεία για επιχειρήσεις, απορρίπτεται το 60,5% των αιτημάτων των επιχειρήσεων.

Ωστόσο θα πρέπει να σημειωθεί στη συγκεκριμένη αιτίαση το να λάβει raiting μια μικρομεσαία επιχείρηση αποτελεί πρόβλημα ουσίας σε όλη την Ευρώπη και όχι μόνον στη χώρα μας.

Η μη σκοπιμότητα της επένδυσης είναι ο δεύτερος πιο σοβαρός λόγος της απόρριψης βάσει της επιχειρηματικής δραστηριότητας του υποψήφιου δανειολήπτη . Με τον τρόπο αυτόν απορρίπτεται το 16,1% των αιτημάτων.

Μη διαφαινόμενη δυνατότητα αποπληρωμής των αιτουμένων είναι ο τρίτος σημαντικός λόγος ο οποίος εδράζεται στον πιθανό υπερδανεισμό των επιχειρήσεων σε περιορισμένο κύκλο εργασιών ή σε άλλες αντενδείξεις. Οι παραπάνω λόγοι εκπροσωπούν το 14,1% Μη προσφορά των απαιτούμενων εξασφαλίσεων

Λιγότερο συχνοί λόγοι είναι πως οι πελάτες δεν προσφέρουν τις απαιτούμενες ενοχικές ή εμπράγματες εξασφαλίσεις. 2,0% Η ανεπαρκής ίδια συμμετοχή αφορά το 0,4% ενώ άλλοι λόγοι απόρριψης όπως μη επιλεξιμότητα σε εγγυοδοτικά προγράμματα, μη ανταπόκριση σε απαίτηση για διευκρινίσεις , δικαιολογητικά, ύπαρξη αφανών φορέων με αντενδείξεις κ.α. συγκεντρώνει ποσοστό 7%.

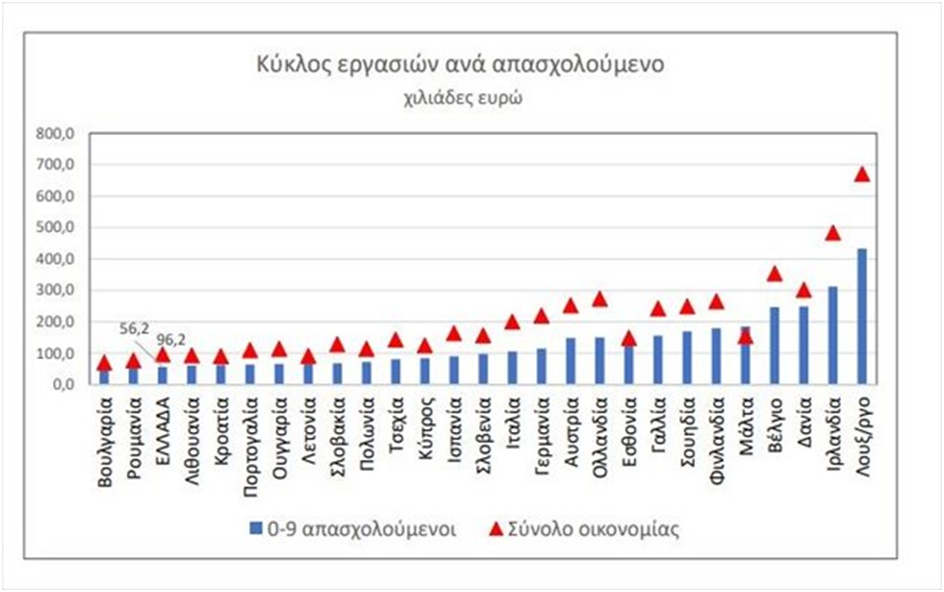

Συγχρόνως οι μικρές επιχειρήσεις στη χώρα μας είναι πραγματικά πολύ μικρές Ο δείκτης «κύκλος εργασιών ανά απασχολούμενο» στις πολύ μικρές επιχειρήσεις που απασχολούν έως 9 υπαλλήλους αλλά και στο σύνολο της οικονομίας, είναι ο τρίτος μικρότερος στην ΕΕ. Η Ελλάδα είναι σε καλύτερη θέση μόνο από τη Ρουμανία και τη Βουλγαρία. Πιο συγκεκριμένα ο κύκλος εργασιών για τις πολύ μικρές επιχειρήσεις ανέρχεται στο ποσό των 56,2 χιλιάδων ευρώ ετησίως όταν στην Ιρλανδία είναι 312.000, στην Ισπανία είναι 90.000, στην Ιταλία 105.000 και την Κύπρο 84.500 ευρώ.

Πάντως οι τράπεζες ανεβάζουν τόνους σε χορηγήσεις χωρίς ωστόσο αυτό να είναι αρκετό.

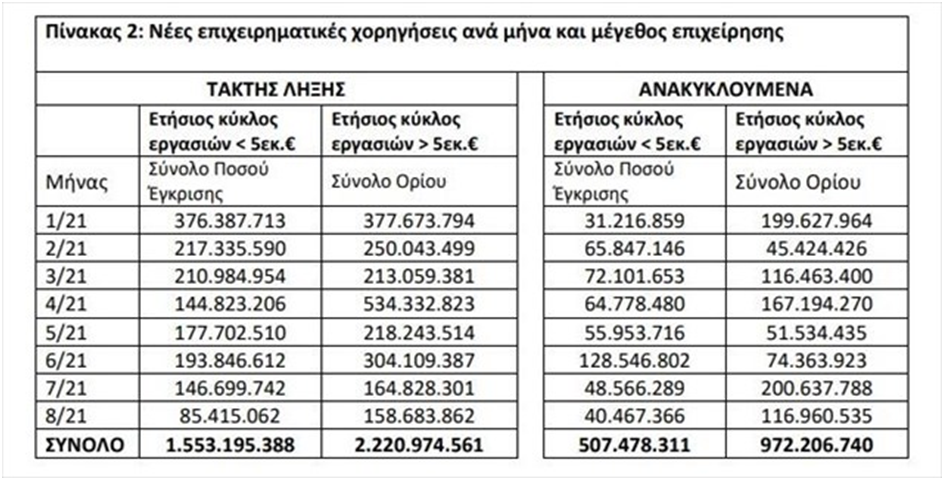

Το πρώτο οκτάμηνο του έτους, με τους δύο κατεξοχήν τύπους πιστοδοτικών συμβάσεων, δηλαδή δάνεια τακτής λήξης, και μέσω αλληλόχρεων λογαριασμών δόθηκαν σε μικρές και μεσαίες επιχειρήσεις συνολικά 16.901+6.353=23.254 νέες πιστώσεις , για το συνολικό ποσό των ευρώ 3.774.169.249+1.479.685.051= 5.243.854.700 ευρώ.

Πηγή: Ναυτεμπορική