Στην κόψη του ξυραφιού ο διαγωνισμός για δάνεια 5,2 δισ. της Αριάδνης

25 Φεβρουαρίου, 2022Ρευστότητα από το Ταμείο Εγγυοδοσίας Καινοτομίας

25 Φεβρουαρίου, 202225/02/2022

Η στροφή στη λιανική τραπεζική αποτελεί στρατηγική απόφαση των τεσσάρων συστημικών τραπεζών, καθώς εκεί μπορούν να πετύχουν μεγαλύτερα έσοδα από το επιτοκιακό περιθώριο.

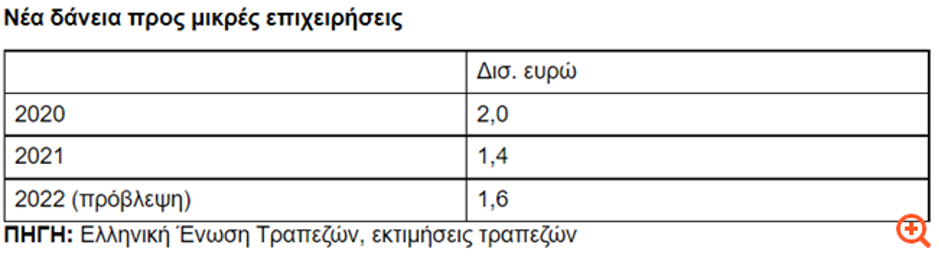

Το στοίχημα, όμως, βρίσκεται στη χρηματοδότηση των μικρών επιχειρήσεων. Στόχος του 2022 για τις τέσσερις συστημικές τράπεζες είναι η εκταμίευση νέων δανείων 1,6 δισ. ευρώ, δηλαδή 200 εκατ. ευρώ περισσότερα από ό,τι πέρσι. Τα υπόλοιπα δάνεια λιανικής, όπως τα στεγαστικά και τα καταναλωτικά τρέχουν με ρυθμούς 30%. Πρόκειται για μια αγορά στην οποία ποντάρουν οι τράπεζες με νέα προϊόντα που θα κάνουν την εμφάνισή τους σύντομα, με την Εθνική Τράπεζα να προετοιμάζεται, ύστερα από τη Eurobank που προηγήθηκε με τα στεγαστικά σταθερού επιτοκίου για όλη τη διάρκεια.

Στα δάνεια προς μικρές επιχειρήσεις η ζήτηση είναι περιορισμένη, λόγω του μικρού αριθμού επιλέξιμων επιχειρήσεων που πληρούν τα τραπεζικά κριτήρια, ενώ το τμήμα που μπορεί να χρηματοδοτηθεί δεν έχει ανάγκη από άμεση ρευστότητα και μάλιστα μέσω τραπέζης. Στη δυσκολία χρηματοδότησης μικρών επιχειρήσεων συνέβαλαν τα οριζόντια μέτρα στήριξης, κυρίως μέσω των επιστρεπτέων προκαταβολών, όπως και οι υπερεκταμιεύσεις συγχρηματοδοτούμενων και επιδοτούμενων δανείων το 2020.

Τα στοιχεία δείχνουν ότι το 2020, τα νέα δάνεια των τραπεζών προς τις μικρές επιχειρήσεις ανήλθαν σε 1,97 δισ. ευρώ, ενώ το 2021 σε 1,43 δισ. ευρώ, σημειώνοντας πτώση κατά 27,7%. Οι διευθύνσεις στρατηγικού σχεδιασμού των τεσσάρων συστημικών τραπεζών υπολογίζουν φέτος ότι το ποσό των νέων δανείων προς τις μικρές επιχειρήσεις θα κινηθεί ελάχιστα ανοδικά σε σχέση με το 2021, θέτοντας έναν ποσοτικό στόχο γύρω στα 1,6 δισ. ευρώ.

Η νέα στρατηγική των τραπεζών

Προκειμένου να πετύχουν τον στόχο τους:

1. Δημιουργούν νέα χρηματοδοτικά προϊόντα, όπως επιχειρηματικά δάνεια με σταθερό επιτόκιο που ανακοίνωσε πρόσφατα η Eurobank.

2. Xρήση συγχρηματοδοτούμενων δανείων, επιδοτήσεων και εγγυήσεων, με συμβάσεις που έχουν κλείσει οι τέσσερις συστημικές (Alpha Bank, Eurobank, Πειραιώς, Εθνική) με το Ευρωπαϊκό Ταμείο Επενδύσεων και με ειδικές συμφωνίες με το Πανευρωπαϊκό Ταμείο εγγυήσεων. Όπως ανακοινώθηκε, οι συνολικές εγγυήσεις ανέρχονται σε 2,5 δισ. ευρώ, ενεργοποιώντας δάνεια συνολικού ύψους έως 6,5 δισ. ευρώ μέχρι το τέλος των συμβάσεων. Στόχος του νέου εγγυοδοτικού προγράμματος είναι η άμεση ενίσχυση και υποστήριξη των επιχειρήσεων όλων των κλάδων της οικονομίας, με σκοπό να αντιμετωπιστούν οι οικονομικές επιπτώσεις της πανδημίας Covid 19, καλύπτοντας ανάγκες Κεφαλαίου Κίνησης και χρηματοδότησης Επενδυτικών Σχεδίων. Ήδη, οι τράπεζες δέχονται αιτήσεις από μικρές και μεσαίες επιχειρήσεις.

3. Online-ψηφιακά εργαλεία στις ιστοσελίδες τους, όπου κάθε επιχειρηματίας θα εισάγει βασικά στοιχεία της εταιρείας και το σύστημα θα τον αξιολογεί και θα προτείνει συνδυαστικές χρηματοδοτικές λύσεις, κατά τα πρότυπα του “Business Checkup” της Eurobank.

4. Χαρτογράφηση και αξιολόγηση της πελατείας τους, αλλά και του ανταγωνισμού, όπως και επιχειρήσεων που δεν έχουν τραπεζικό δανεισμό και δραστηριοποιούνται σε κλάδους με αναπτυξιακή προοπτική ή που θα ωφεληθούν με την άνοδο της οικονομικής δραστηριότητας λόγω Ταμείου Ανάκαμψης.

5. Επέκταση σε κλάδους που δεν αποτελούσαν την παραδοσιακή πελατεία τους. Για παράδειγμα, στον πρωτογενή τομέα κλπ.

6. Χρήση των δανείων από το Πανευρωπαϊκό Ταμείο Εγγυήσεων για τη δημιουργία δανείων με δυνατότητα αναχρηματοδότησης και μείωσης του κόστους δανεισμού.

7. Αξιοποίηση των προγραμμάτων της Ελληνικής Αναπτυξιακής Τράπεζας και του ΕΣΠΑ προκειμένου να χρηματοδοτηθούν κλάδοι με προοπτική, όπως τα φωτοβολταϊκά και η πράσινη ενέργεια και η καινοτομία.

8. Αξιοποίηση των επιδοτήσεων του Ταμείου Ανάκαμψης σε συνδυασμό με συγχρηματοδοτούμενα και του νέου Αναπτυξιακού νόμου.

Θεσμικές παρεμβάσεις

Σε θεσμικό επίπεδο, υπουργείο Οικονομικών, Τράπεζα της Ελλάδος, τράπεζες και εταιρείες διαχείρισης αναζητούν βελτιώσεις στον πτωχευτικό νόμο που θα δώσει μεγαλύτερη ευελιξία σε αναχρηματοδοτήσεις, σε εξυγίανση μικρών και μεσαίων επιχειρήσεων, ώστε να διευρυνθεί η περίμετρος των επιλέξιμων επιχειρήσεων για τραπεζικό δανεισμό. Για παράδειγμα, ένα μέτρο που εξετάζεται είναι η πώληση ενός περιουσιακού στοιχείου με αναχρηματοδότηση, έναντι συνολικής ρύθμισης ή πτώχευσης με ρευστοποίηση όλης της περιουσίας.

Επίσης, ο υπ. Οικονομικών κ. Χρήστος Σταϊκούρας αναμένεται, πιθανότατα, μέσα στον Μάρτιο να πραγματοποιήσει νέα συζήτηση στη Βουλή για τη χρηματοδότηση της οικονομίας από τις τράπεζες, δίνοντας, επίσης, στοιχεία για δάνεια που δόθηκαν για επενδύσεις, για αναχρηματοδοτήσεις, για εξυγιάνσεις και ρυθμίσεις.

2020-2021

Η αγορά των μικρών δανείων παρουσίασε ιδιαίτερα σημαντική αύξηση για το 2020 λόγω των αναγκών και των ιδιαζουσών συνθηκών που προκάλεσε η πανδημία Covid 19. Σημαντικό ρόλο στην αύξηση, αποτέλεσε το πλήθος των ειδικών αναπτυξιακών προγραμμάτων που ενεργοποιήθηκαν και διατέθηκαν σε συνεργασία με Εθνικούς ή Ευρωπαϊκούς Φορείς (Ελληνική Αναπτυξιακή Τράπεζα ή Ευρωπαϊκό Ταμείο Επενδύσεων). Οι επιχειρήσεις επωφελήθηκαν από τη διάθεση των συγκεκριμένων προγραμμάτων και το σημαντικό οικονομικό πλεονέκτημα της ευνοϊκότερης τιμολόγησης. Για το 2021 η αγορά έδειξε να σταθεροποιείται στα επίπεδα του 2019.

Πηγή: Capital.gr