Δόση ή ενοίκιο; Τι «απαντoύν» οι ειδικοί – Η ακτινογραφία της αγοράς και το προφίλ των δανειοληπτών

11 Ιουνίου, 2021Ποιοι δικαιούνται και σε τι ποσοστό επιδότηση στεγαστικού δανείου

11 Ιουνίου, 202111/06/2021

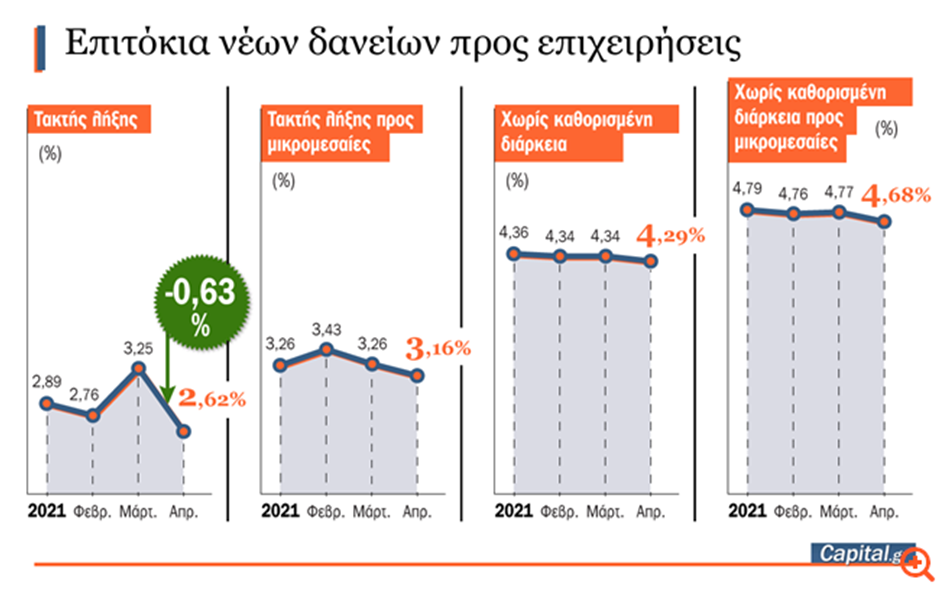

Η υποχώρηση της ανησυχίας για πληθωρισμό και άνοδο επιτοκίων στην Ευρώπη προκάλεσε υποχώρηση των επιτοκίων στα δάνεια προς επιχειρήσεις και νοικοκυριά τον Απρίλιο. Στην Ελλάδα, ένας ακόμα λόγος που οδήγησε ακόμα χαμηλότερα τα επιτόκια, κυρίως των επιχειρηματικών δανείων, ήταν η μείωση του κινδύνου που είχαν τιμολογήσει οι τράπεζες για την επανεκκίνηση της ελληνικής οικονομίας, αλλά και η μικρή ζήτηση. Η μικρή ζήτηση για στεγαστικά δάνεια παρουσιάστηκε προς τα τέλη του α’ τριμήνου 2021, όταν οι επιχειρήσεις προτίμησαν να προχωρήσουν προς την επανεκκίνηση με τη ρευστότητα που είχαν δημιουργήσει τους προηγούμενους μήνες (7 δισ.) και να ζητήσουν δάνεια αφού πρώτα νιώσουν μεγαλύτερη βεβαιότητα για το άνοιγμα της αγοράς, δηλαδή στο β’ τρίμηνο.

Εντυπωσιακή είναι η πτώση του μέσου κόστους δανεισμού των επιχειρήσεων, το οποίο τον Απρίλιο μειώθηκε κατά 0,63 ποσοστιαίες μονάδες και έπεσε στο 2,62% από το 3,25% τον Μάρτιο. Η μείωση του κόστους δανεισμού παρατηρήθηκε και στις μικρομεσαίες επιχειρήσεις. Από την αρχή του έτους, η καμπύλη αποδόσεων ήταν ανοδική, κυρίως τον Φεβρουάριο και τον Μάρτιο, όταν ξεκίνησαν οι πρώτες ανησυχίες για περιορισμό των έκτακτων μέτρων ρευστότητας από την ΕΚΤ, λόγω φόβου του πληθωρισμού. Σε αυτό συνέβαλε εκείνη την περίοδο η απόσυρση των μέτρων στήριξης από τον Καναδά, λόγω πληθωριστικών πιέσεων από Κίνα και ΗΠΑ (πακέτο στήριξης Μπάιντεν). Ωστόσο, τα καθησυχαστικά μηνύματα από την ΕΚΤ, με λεκτικές παρεμβάσεις και με συνέχιση του προγράμματος αγοράς ομολόγων, εξομάλυναν τις αποδόσεις. Επιπλέον, η πτώση των αποδόσεων των ελληνικών ομολόγων και οι επιτυχείς αντλήσεις κεφαλαίων από τις ελληνικές τράπεζες το τελευταίο δίμηνο λειτούργησαν θετικά.

Σύμφωνα με τραπεζικά στελέχη, πέραν των παραπάνω λόγων που αντανακλούν το ευρύτερη αισιοδοξία για το μακροοικονομικό περιβάλλον, οι τράπεζες αναπροσάρμοσαν προς τα κάτω τους κινδύνους για νέα κόκκινα δάνεια μετά τον Απρίλιο. Η λήξη των μορατορίων και η ένταξη 42.000 επιχειρηματικών δανείων σε προγράμματα σταδιακής επαναφοράς δόσης και στο πρόγραμμα επιδότησης δανείων Γέφυρα 2 περιόρισε σχεδόν στο μισό τις αρχικές εκτιμήσεις για τα κόκκινα δάνεια της πανδημίας. Επιπλέον, διαπιστώθηκε ότι, πέραν του κλάδου του τουρισμού και των ελεύθερων επαγγελματιών, οι υπόλοιπο κλάδοι είχαν δημιουργήσει μαξιλάρια ρευστότητας κατά το προηγούμενο 15μηνο από τα μέτρα στήριξης και τον περιορισμό των δραστηριοτήτων τους. Έτσι, αφενός οι επιχειρήσεις στην πλειονότητά τους εξυπηρετούσαν τις οφειλές τους προς τις τράπεζες κανονικά, αφετέρου δεν ήθελαν να δανειστούν λόγω αβεβαιότητας ενόψει του ανοίγματος της αγοράς. Η στάση αυτή συνέβαλε στην κάμψη της ζήτησης για επιχειρηματικά δάνεια και στην επανατιμολόγησή τους.

Στην υποχώρηση των επιτοκίων στα επιχειρηματικά δάνεια συνέβαλε, ακόμα, το γεγονός ότι υπήρξαν θετικά μηνύματα για τα πρώτα κονδύλια του Ταμείου Ανάκαμψης μέσα στο β’ εξάμηνο. Καθώς οι τράπεζες έχουν αναλάβει τις αξιολογήσεις των επενδυτικών σχεδίων και τη χρηματοδότησή τους, προχώρησαν σε επιτάχυνση των διαδικασιών και σε μειώσεις τους κόστους προκειμένου να αποφευχθούν καθυστερήσεις. Οι τράπεζες θα πρέπει, σε συνεργασία με το Δημόσιο, να αξιολογήσουν και να χρηματοδοτήσουν περισσότερα από 1.000 έργα από 170 διαφορετικές κατηγορίες του Ταμείου Ανάκαμψης και να τρέξουν 400 διαγωνισμοί. Πρόκειται για ένα μεγάλο στοίχημα, το οποίο θα πρέπει να κερδηθεί.

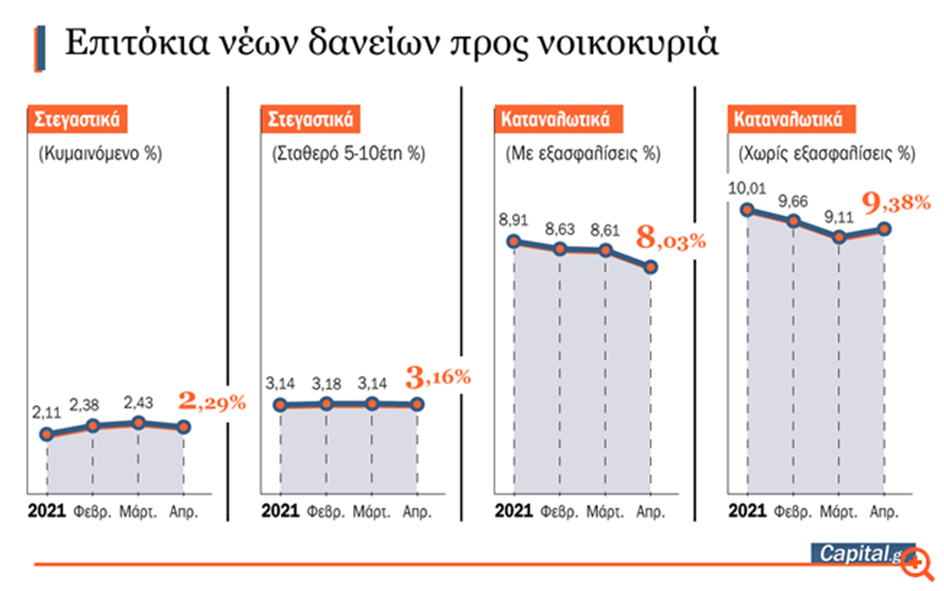

Σε ό,τι αφορά τα νοικοκυριά, η ζήτηση επικεντρώνεται κυρίως στα στεγαστικά δάνεια και μάλιστα σε εκείνα με σταθερό επιτόκιο για μεγάλες περιόδους. Οι τράπεζες, εκμεταλλευόμενες το περιβάλλον χαμηλών επιτοκίων και το ενδιαφέρον για στεγαστικά δάνεια, δημιούργησαν λύσεις που κλειδώνουν σταθερό επιτόκιο για όλη τη διάρκεια του δανείου, π.χ. 25 έτη ή περισσότερα.

Στα καταναλωτικά δάνεια, η υποχώρηση των επιτοκίων παρουσιάζεται κυρίως σε αυτά χωρίς εξασφαλίσεις, δηλαδή σε εκείνα όπου επικεντρώνεται η ζήτηση κατά κύριο λόγο μέσω λιανικών αλυσίδων και εμπορικών συμφωνιών (για παράδειγμα, μέσα από εγκαταστάτες φυσικού αερίου σε πολυκατοικίες, μονοκατοικίες, κλπ). Επίσης, υψηλή παραμένει η ζήτηση για αγορά αυτοκινήτου, με ιδιαίτερη τάση να δημιουργείται για τα ηλεκτρικά αυτοκίνητα.

Πηγή: Capital.gr

{kind=link}

{kind=link}

{kind=link}