Ανοίγει η αγορά «δεύτερο χέρι» για κόκκινα δάνεια 100 δισ. ευρώ

11 Μαρτίου, 2022Ευκαιρίες χρηματοδότησης μέσω leasing και νέου αναπτυξιακού νόμου

11 Μαρτίου, 202211/03/2022

Μπορεί η ΕΚΤ να διατηρεί τα βασικά της επιτόκια αμετάβλητα και μάλιστα αρνητικά, αυτό δεν σημαίνει, όμως, ότι η αγορά δεν τιμολογεί τους κινδύνους και την αβεβαιότητα, κυρίως λόγω του πληθωρισμού και των γεωπολιτικών εξελίξεων. Αυτό έχει ως συνέπεια να αυξάνεται το πραγματικό κόστος χρήματος, το οποίο, τελικά, μετακυλίεται στα τραπεζικά επιτόκια των τραπεζών προς τους πελάτες τους.

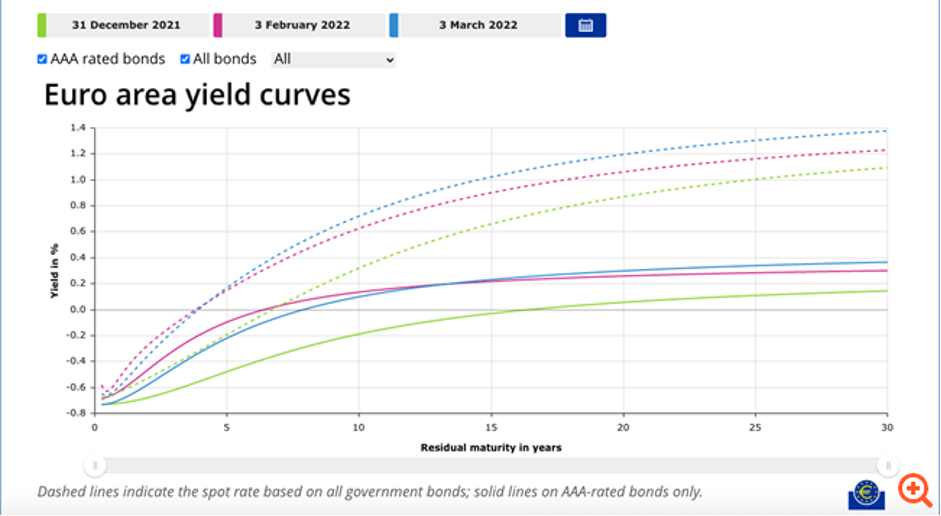

Από τις καμπύλες αποδόσεων που δημοσιεύει η ΕΚΤ είναι εμφανής η άνοδος του κόστους δανεισμού τον Μάρτιο, σε σχέση με τον Φεβρουαρίου αλλά και από τις αρχές του έτους. Στις μεγάλες διάρκειες, ακόμα και στα ομόλογα με αξιολόγηση ΑΑΑ, η άνοδος από τις αρχές του έτους στις αποδόσεις φτάνει περίπου στις 0,2 μονάδες, ενώ στο σύνολο των ομολόγων από 3 Φεβρουαρίου έως 3 Μαρτίου η αύξηση των αποδόσεων φτάνει τις 0,2 μονάδες και από τις αρχές του έτους τις 0,4 μονάδες.

Μεγάλη αύξηση στα κυμαινόμενα

Από τα στοιχεία της Τράπεζας της Ελλάδος για τα επιτόκια των νέων δανείων προς τον ιδιωτικό τομέα τον Ιανουάριο προκύπτει σαφής αύξηση του κόστους δανεισμού κυρίως προς τα νοικοκυριά, με πρωταγωνιστές τα δάνεια με κυμαινόμενο επιτόκιο. Στα δάνεια προς μεγάλες επιχειρήσεις, τα επιτόκια είτε παρέμειναν σταθερά, σε σχέση με τον Δεκέμβριο είτε μειώθηκαν οριακά, λόγω ανταγωνισμού. Από την ανάλυση των στοιχείων προκύπτει ότι οι μεγαλύτερες αυξήσεις παρατηρήθηκαν στα δάνεια με κυμαινόμενο επιτόκιο, ακόμα και στα στεγαστικά και τα μικρά επιχειρηματικά, κάτι που ίσως κάνει την επιλογή σταθερών επιτοκίων πιο ελκυστική.

Αύξηση επιτοκιακού περιθωρίου

Σε ό,τι αφορά τα επιτόκια καταθέσεων, αυτά παρέμειναν αμετάβλητα, εκτός από μερικούς λογαριασμούς επιχειρήσεων, όπου παρατηρήθηκε μείωση κατά 0,01 της μονάδας σε σχέση με τον Δεκέμβριο. Ο συνδυασμός της μέσης αύξησης των επιτοκίων δανεισμού και των σταθερών επιτοκίων καταθέσεων (μέσος όρος: 0,04%) είχε ως αποτέλεσμα, το επιτοκιακό περιθώριο των ελληνικών τραπεζών να αυξηθεί κατά 0,14 της μονάδας τον Ιανουάριο, σε σχέση με τον Δεκέμβριο, καθώς διαμορφώθηκε στις 3,86 ποσοστιαίες μονάδες.

Οι μεταβολές σε έναν μήνα

Ωστόσο, οι μέσοι όροι δεν είναι συνήθως αντιπροσωπευτικοί για κάθε κατηγορία δανείου. Ενδεικτικά αναφέρεται ότι, σύμφωνα με την ΤτΕ, το μέσο επιτόκιο των δανείων προς τα νοικοκυριά αυξήθηκε κατά 0,35 της μονάδας τον Ιανουάριο, σε σχέση με τον Δεκέμβριο, αλλά αυτή η μεταβολή προήλθε ως εξής:

– Αύξηση κατά 0,54 της μονάδας στα καταναλωτικά δάνεια, με κυμαινόμενο και σταθερό επιτόκιο (11,88% και 9,87%, αντίστοιχα).

– Αύξηση κατά 0,32 της μονάδας στα στεγαστικά δάνεια (μέσο επιτόκιο 2,86%), με την άνοδο να προέρχεται κυρίως από τα στεγαστικά δάνεια με κυμαινόμενο επιτόκιο (+0,31 της μονάδας) καθώς διαμορφώθηκαν στο 2,36%. Τα επιτόκια στα νέα στεγαστικά δάνεια με σταθερό επιτόκιο αυξήθηκε κατά 0,09 της μονάδας (διαμορφώθηκαν στο 3,09%).

– Οριακή αύξηση κατά 0,01 της μονάδας στις πιστωτικές κάρτες. Το επιτόκιο ανήλθε στο 16,65%.

– Μείωση κατά 0,2 της μονάδας στα ανοικτά δάνεια προς νοικοκυριά (11,16%).

– Μείωση κατά 0,14 της μονάδας στις υπεραναλήψεις ιδιωτών (νοικοκυριά) και (10,89%).

– Αύξηση κατά 0,4 της μονάδας στα νέα δάνεια προς ελεύθερους επαγγελματίες, αγρότες και ατομικές επιχειρήσεις, προέρχόμενη κυρίως από τα δάνεια τακτής λήξης και μάλιστα από αυτά με κυμαινόμενο επιτόκιο (4,87% από 4,46% τον Δεκέμβριο).

– Μείωση κατά 0,02 της μονάδας, κατά μέσο όρο, του επιτοκίου δανεισμού προς τις μεγάλες επιχειρήσεις, σε όλες τις κατηγορίες, λόγω ανταγωνισμού

Σύγκριση Ελλάδας και Ευρωζώνης

Συγκρίνοντας την τάση αυτή με την υπόλοιπη Ευρώπη, παρατηρείται το ίδιο φαινόμενο, με τη διαφορά ότι η αύξηση των τελικών επιτοκίων δανεισμού προς τους πελάτες τους ήταν σημαντικά μικρότερη σε σχέση με την Ελλάδα, ενώ σε όλες τις κατηγορίες είναι πολύ χαμηλότερα.

Ενδεικτικά, αναφέρονται οι εξής περιπτώσεις, μεταξύ Δεκεμβρίου 2021 και Ιανουαρίου 2022:

– Καταναλωτικά με κυμαινόμενο επιτόκιο ή σταθερό έως 1 έτος: Στην Ελλάδα ανήλθε τον Ιανουάριο σε 11,88% από 11,34% τον Δεκέμβριο. Στην Ευρωζώνη, τον Ιανουάριο αυξήθηκε στο 5,59% από 5,13%. Δηλαδή στην Ελλάδα η αύξηση υπολογίζεται σε 0,54 της μονάδας, ενώ το επιτόκιο είναι υπερδιπλάσιο. Αντίστοιχα, σχεδόν, είναι τα συμπεράσματα και σε άλλες κατηγορίες δανείων.

– Καταναλωτικά δάνεια με σταθερό επιτόκιο για 1 έως 5 έτη: Στην Ελλάδα τον Ιανουάριο το επιτόκιο αυξήθηκε στο 9,87% (από 9,33% τον Δεκέμβριο), ενώ στην Ευρωζώνη στο 4,63% από 4,56% τον Δεκέμβριο.

– Στεγαστικά δάνεια, το μέσο επιτόκιο: Στην Ελλάδα τον Ιανουάριο αυξήθηκε στο 2,86% (από 2,55% τον Δεκέμβριο), ενώ στην Ευρωζώνη στο 1,34% από 1,32% τον Δεκέμβριο.

– Στεγαστικά δάνεια με κυμαινόμενο επιτόκιο ή σταθερό για 1 έτος: Στην Ελλάδα αυξήθηκε στο 2,36% (από 2,05%), ενώ στην Ευρωζώνη στο 1,35% από 1,34%.

– Στεγαστικά δάνεια με σταθερό επιτόκιο από 5 έως 10 χρόνια: Στην Ελλάδα αυξήθηκε τον Ιανουάριο στο 3,09% (από 2,99% τον Δεκέμβριο), ενώ στην Ευρωζώνη στο 1,31% (από 1,30%)

– Στεγαστικά δάνεια με σταθερό επιτόκιο πάνω από 10 χρόνια: Στην Ελλάδα το επιτόκιο διαμορφώθηκε τον Ιανουάριο στο 3,34% (από 3,27%) και στην Ευρωζώνη στο 1,32% (από 1,30%)

Διευκρινίζεται ότι τα επιτόκια και οι παραπάνω συγκρίσεις αφορούν σε νέα δάνεια, βάσει της βάσης δεδομένων Euro Area Statistics της ΕΚΤ.

Πηγή: Capital.gr