Μόλις 400 ρυθμίσεις δανείων έχουν γίνει μέσω εξωδικαστικού

18 Ιουλίου, 2022Πρόβλημα τα NPEs του ευρωπαϊκού Νότου

22 Ιουλίου, 202218/07/2022

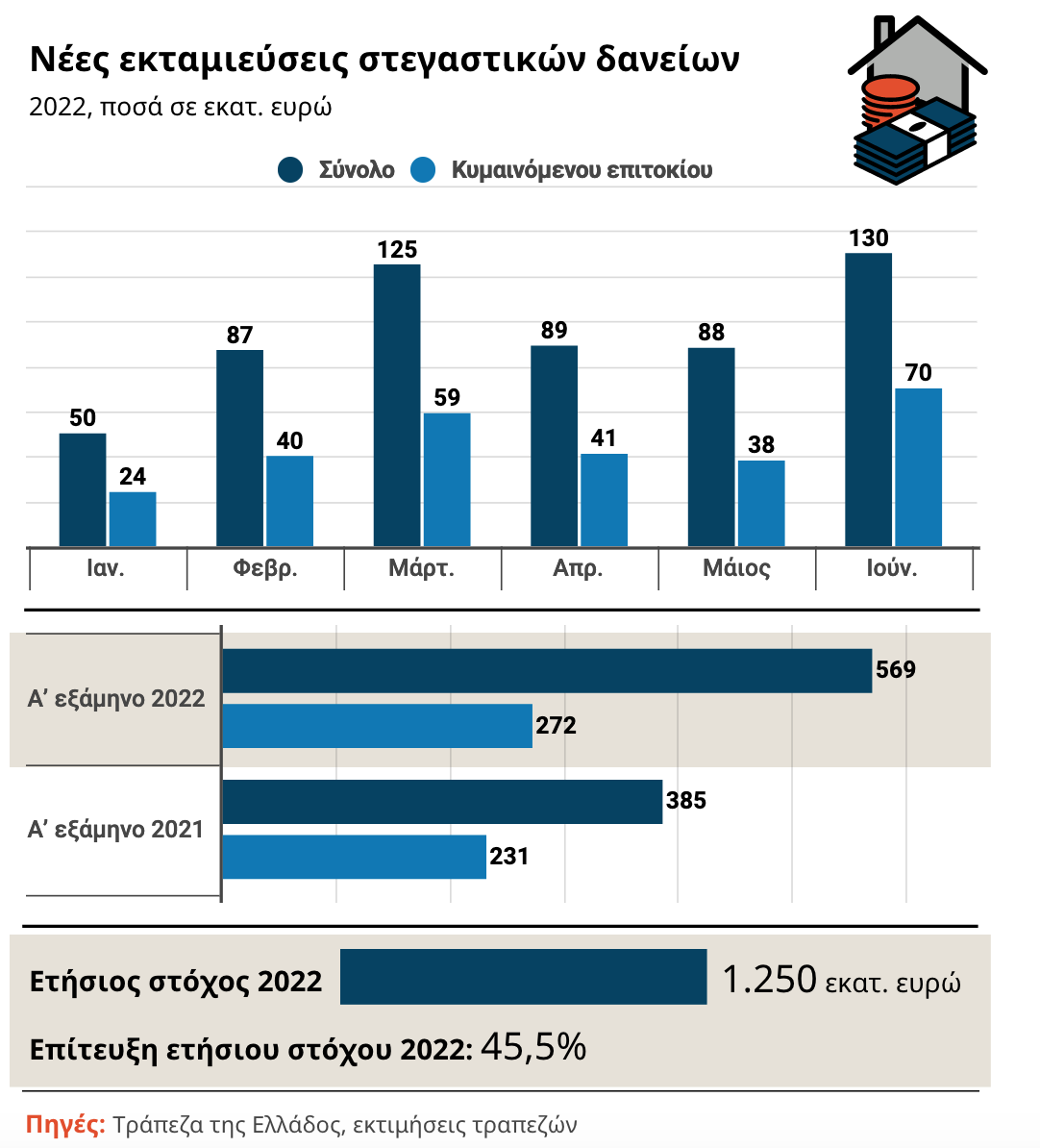

Ο Ιούνιος αποτελεί τον καλύτερο μήνα το 2022 και του τελευταίου 12μήνου, με εξαίρεση τον Δεκέμβριο του 2021, στις εκταμιεύσεις στεγαστικών δανείων, ύστερα από σημάδια κόπωσης που παρουσίασαν τους προηγούμενους μήνες. Όπως εξηγούν τραπεζικά στελέχη, η εκτίναξη των εκταμιεύσεων τον Ιούνιο οφείλεται κυρίως σε δύο συστημικές τράπεζες, οι οποίες προώθησαν τα ελκυστικότερα προϊόντα στεγαστικής πίστης προκειμένου να βελτιώσουν τα μεγέθη του εξαμήνου. Η μία έδωσε έμφαση στα κυμαινόμενα, όπου τιμολογεί και το αρνητικό euribor, ενώ η άλλη διατήρησε χαμηλά το περιθώριο στα σταθερά επιτόκια, καθώς καθυστέρησε να εισέλθει στη συγκεκριμένη αγορά.

Παρ’ όλα αυτά, οι τράπεζες σημειώνουν ότι οι εκταμιεύσεις κάθε μήνα αποτελούν αποτέλεσμα αιτήσεων και ζήτησης προηγούμενων μηνών -περίπου τριών-, σημειώνοντας ότι η πραγματική επίπτωση από την αύξηση των επιτοκίων από την ΕΚΤ θα εμφανιστεί μετά τον Σεπτέμβριο και το τελευταίο τρίμηνο που θεωρείται το καλύτερο από πλευράς εκταμιεύσεων.

Ο Ιούνιος ευνοήθηκε τόσο από την προσωρινή τιμολογιακή πολιτική των τραπεζών όσο και από τις “ουρές” που είχαν δημιουργηθεί από τον Απρίλιο και το Μάιο, λόγω των λιγότερων εργάσιμων ημερών από το Πάσχα και το τριήμερο της Πρωτομαγιάς. Ωστόσο, δεν ήταν αμελητέα η επίπτωση από τη διατήρηση των σταθερών επιτοκίων σε μικρή απόσταση από τα κυμαινόμενα, προκειμένου να “κλείσουν” τον κύκλο των στεγαστικών με σταθερό επιτόκιο (εν όψει αυξήσεων). Βέβαια, ο ανταγωνισμός είναι σκληρός καθώς μία από τις συστημικές τράπεζες, η οποία είχε μείνει πίσω στα στεγαστικά σταθερού επιτοκίου, εξακολούθησε να προσφέρει κυμαινόμενα, τιμολογώντας το αρνητικό euribor, προσφέροντας έτσι ελκυστικά επιτόκια. Μια άλλη συστημική τράπεζα, η οποία εισήλθε με καθυστέρηση στην προσφορά στεγαστικών δανείων με σταθερό επιτόκιο είχε ξεκινήσει από το πρώτο τρίμηνο επιθετική πολιτική διατηρώντας το περιθώριο στο επίπεδο των δύο ποσοστιαίων μονάδων.

Στο εξής, σύμφωνα με τραπεζικές πηγές, το κόστος με το οποίο κλειδώνουν οι τράπεζες τα σταθερά επιτόκια (εξαρτάται από τις καμπύλες αποδόσεων των ομολόγων) δεν θα δικαιολογούν τα σημερινα επίπεδα. Αναμένεται σημαντική αύξηση, ιδιαίτερα μετά τον Σεπτέμβριο, κατά τουλάχιστον 1,5 μονάδες, εκτιμώντας ότι μέχρι το 2023, το σταθερό επιτόκιο θα κινείται γύρω στο 6-6,5%.

Ταυτόχρονα, προκειμένου να προσφέρεται ελκυστική εναλλακτική λύση, τα κυμαινόμενα επιτόκια θα διατηρούνται σημαντικά χαμηλότερα, τουλάχιστον κατά 2,5 μονάδες σε σχέση με τα σταθερά. Μέχρι σήμερα, παρά τις αυξήσεις κατά 0,20 έως 0,40 μονάδες από Eurobank και Alpha Bank στα σταθερού επιτοκίου, οι διαφορές με τα κυμαινόμενα είναι μικρές, προς όφελος των σταθερών.

Το μέσο κυμαινόμενο επιτόκιο στην ελληνικά αγορά στεγαστικών δανείων, σύμφωνα με στοιχεία της Τράπεζας της Ελλάδος, διαμορφώθηκε το Μάιο στο 2,60% και του των σταθερών γύρω στο 2,65% (χωρίς την εισφορά του 0,12%), με το μέσο επιτόκιο στο σύνολο να διαμορφώνεται κοντά στο 3%. Τον Ιούνιο, τα αντίστοιχα επιτόκια ήταν αυξημένα κατά περίπου 40 μονάδες βάσης.

Τώρα, απομένει για τις τράπεζες να διαμορφώσουν γρήγορα τα αντανακλαστικά τους τον Ιούλιο, ενώ τον Αύγουστο και τον Σεπτέμβριο, αναμένεται παραδοσιακά πτώση της ζήτησης. Συνεπώς, μετά τη δεύτερη αύξηση επιτοκίων από την ΕΚΤ τον Σεπτέμβριο, καθοριστικό ρόλο για την επίτευξη των στόχων των τραπεζών θα παίξει το τελευταίο τρίμηνο.

Μέχρι στιγμής, έχει επιτευχθεί το 45% του ετήσιου στόχου στις εκταμιεύσεις στεγαστικών δανείων (570 εκατ. ευρώ έναντι ετήσιου στόχου 1,25 δισ. ευρώ), με τα μεγέθη να κινούνται σε αυξημένα επίπεδα σε σχέση με το 2021 αλλά σε χαμηλότερα από ό,τι αναμενόταν. Με δεδομένο ότι το τελευταίο τρίμηνο είναι το “καλύτερο” στις εκταμιεύσεις, οι τράπεζες θεωρούν ότι ο στόχος για το 2022 τελικά θα επιτευχθεί, χωρίς να χρειαστεί αναθεώρηση. Όμως, δεν αποκλείεται να αναθεωρηθούν οι στόχοι για το 2023, κάτι που θα εξαρτηθεί από τη ζήτηση μετά τον Σεπτέμβριο.

Όσον αφορά στη σχέση σταθερών και κυμαινόμενου επιτοκίου, μέχρι σήμερα, τα στεγαστικά δάνεια με σταθερό επιτόκιο αποτελούν την πλειονότητα (55-60%) στο σύνολο της αγοράς. Αυτό, όμως, αναμένεται τους επόμενους μήνες να ανατραπεί και τα κυμαινόμενα να φτάσουν πάλι κοντά στο 100%, καθώς οι τράπεζες θα ξεκινήσουν πάλι την προώθησή τους, ανεβάζοντας υψηλότερα τα επιτόκια των σταθερών.

Πηγή: Capital.gr

{kind=link}

{kind=link}

{kind=link}