Ο χάρτης απαλλαγής ενοικίων α’ διμήνου

5 Φεβρουαρίου, 2021Πώς προχωράνε τα πέντε «εργαλεία» για το ιδιωτικό χρέος

5 Φεβρουαρίου, 202105/02/2021

Εμφανές είναι το αποτύπωμα των χαμηλών επιτοκίων στις νέες χορηγήσεις δανείων και τη μείωση του επιτοκιακού περιθωρίου.

Με μείωση κατά 36 μονάδες βάσεις, το μέσο επιτόκιο νέων δανείων προς επιχειρήσεις και νοικοκυριά διαμορφώθηκε στο 3,78% τον Δεκέμβριο, σύμφωνα με τα στοιχεία που ανακοίνωσε σήμερα η Τράπεζα της Ελλάδας.

Η μείωση αυτή, σε συνδυασμό με το σχεδόν αμετάβλητο επιτόκιο στις καταθέσεις, περιόρισε το επιτοκιακό περιθώριο για τις τράπεζες, γεγονός που αποτελεί τη νέα πρόκληση για τα πιστωτικά ιδρύματα καθώς περιορίζει την κερδοφορία τους.

Ο διοικητής της Τράπεζας της Ελλάδος, Γιάννης Στουρνάρας είχε προειδοποιήσει από πέρσι, όταν η Ευρωπαϊκή Κεντρική Τράπεζα ανακοίνωσε τα μέτρα ενίσχυσης ρευστότητας για τη στήριξη των τραπεζών λόγω πανδημίας, μαζί με τα υπόλοιπα μέτρα και τα κονδύλια από την Κομισιόν.

Ο κ. Στουρνάρας είχε δηλώσει ότι τα μέτρα αυτά είναι απαραίτητα και ότι θα πρέπει ενδεχομένως να ενισχυθούν, ενώ τα ευρωπαϊκά κονδύλια από τα διαρθρωτικά ταμεία αποτελούν τη μεγάλη ευκαιρία κυρίως για τη χώρα μας. Ωστόσο, δεν παρέλειψε να προειδοποιήσει ότι με τη ρευστότητα αυτή εισερχόμαστε μια μακρά περίοδο χαμηλών επιτοκίων η οποία μπορεί να διαρκέσει μέχρι το 2023 ή περισσότερο. Σύμφωνα με τον Έλληνα κεντρικό τραπεζίτη, η Ευρωπαϊκή Κεντρική Τράπεζα δεν αναμένεται να σταματήσει τις ενέσεις ρευστότητας μέχρι να δει τα πρώτα σημάδια ανόδου του πληθωρισμού κοντά στο 2%. Και αυτό, υπό τις παρούσες συνθήκες δεν αναμένεται να συμβεί μέχρι το 2023. Η εκτίμηση αυτή περιελήφθη και στην Ενδιάμεση Έκθεση Νομισματικής Πολιτικής της ΤτΕ, αλλά έχει επισημανθεί και από τραπεζίτες σε δημόσιες τοποθετήσεις τους, χαρακτηρίζοντας μάλιστα την περίοδο χαμηλών επιτοκίων ως πρόκληση.

Τα χαμηλά επιτόκια χάνουν τις καταθέσεις λιγότερο ελκυστικές, ενώ κάνουν τα δάνεια πιο φθηνά και αυξάνουν τη ζήτηση για χορηγήσεις, κάτι ιδιαίτερα σημαντικό σε μια περίοδο που αναμένονται επενδύσεις από τα κεφάλαια του Ταμείου Ανάκαμψης. Οι επενδύσεις αυτές θα χρειαστούν δάνεια και οι τράπεζες θα ενισχύσουν την οργανική κερδοφορία τους. Από την άλλη, η μείωση του επιτοκιακού περιθωρίου περιορίζει τα κέρδη. Το περιθώριο επιτοκίου μειώθηκε στις 3,70 εκατοστιαίες μονάδες τον Δεκέμβριο, σύμφωνα με στοιχεία που δημοσιοποίησε η Τράπεζα της Ελλάδος.

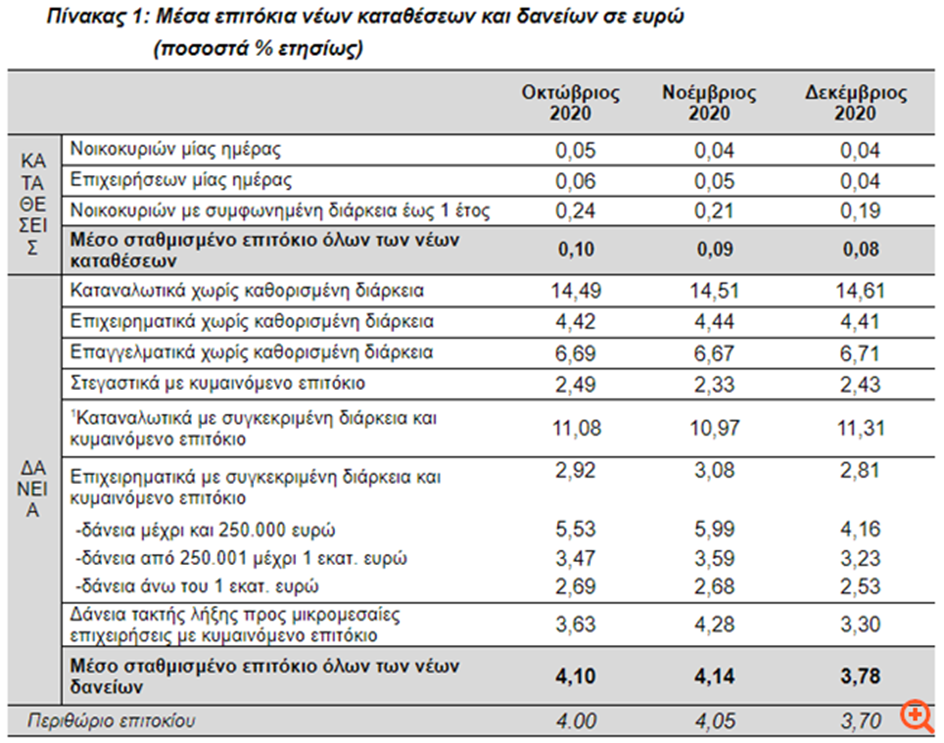

Νέα δάνεια

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων δανείων προς νοικοκυριά και επιχειρήσεις μειώθηκε κατά 36 μονάδες βάσης και διαμορφώθηκε στο 3,78%.

Το επιτόκιο των καταναλωτικών δανείων χωρίς καθορισμένη διάρκεια (κατηγορία που περιλαμβάνει τα δάνεια μέσω πιστωτικών καρτών, τα ανοικτά δάνεια και τις υπεραναλήψεις από τρεχούμενους λογαριασμούς) αυξήθηκε κατά 10 μονάδες βάσης και διαμορφώθηκε στο 14,61%. Το επιτόκιο των καταναλωτικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο αυξήθηκε κατά 34 μονάδες βάσης στο 11,31%. Το μέσο επιτόκιο των στεγαστικών δανείων με κυμαινόμενο επιτόκιο αυξήθηκε κατά 10 μονάδες βάσης στο 2,43%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων χωρίς καθορισμένη διάρκεια διαμορφώθηκε στο 4,41% από 4,44% τον προηγούμενο μήνα. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων αυξήθηκε κατά 4 μονάδες βάσης στο 6,71%.

Το μέσο επιτόκιο των νέων επιχειρηματικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο μειώθηκε, το Δεκέμβριο του 2020, κατά 27 μονάδες βάσης στο 2,81%, ενώ το αντίστοιχο ποσό των δανείων αυξήθηκε σε 2.926 εκατ. ευρώ έναντι 1.153 εκατ. ευρώ τον προηγούμενο μήνα. Ειδικότερα, το μέσο επιτόκιο των δανείων τακτής λήξης με κυμαινόμενο επιτόκιο προς μικρομεσαίες επιχειρήσεις (ΜΜΕ) μειώθηκε στο 3,30% από 4,28% τον προηγούμενο μήνα, ενώ το αντίστοιχο ποσό των δανείων αυξήθηκε σε 998 εκατ. ευρώ από 288 εκατ. ευρώ τον προηγούμενο μήνα.

Όσον αφορά τη διάρθρωση των επιτοκίων ως προς το ύψος του δανείου σημειώνεται ότι το μέσο επιτόκιο για δάνεια μέχρι και 250.000 ευρώ μειώθηκε κατά 183 μονάδες βάσης στο 4,16%, για δάνεια από 250.001 μέχρι 1 εκατ. ευρώ μειώθηκε κατά 36 μονάδες βάσης στο 3,23%, ενώ για δάνεια άνω του 1 εκατ. ευρώ μειώθηκε κατά 15 μονάδες βάσης στο 2,53%.

Υφιστάμενα δάνεια

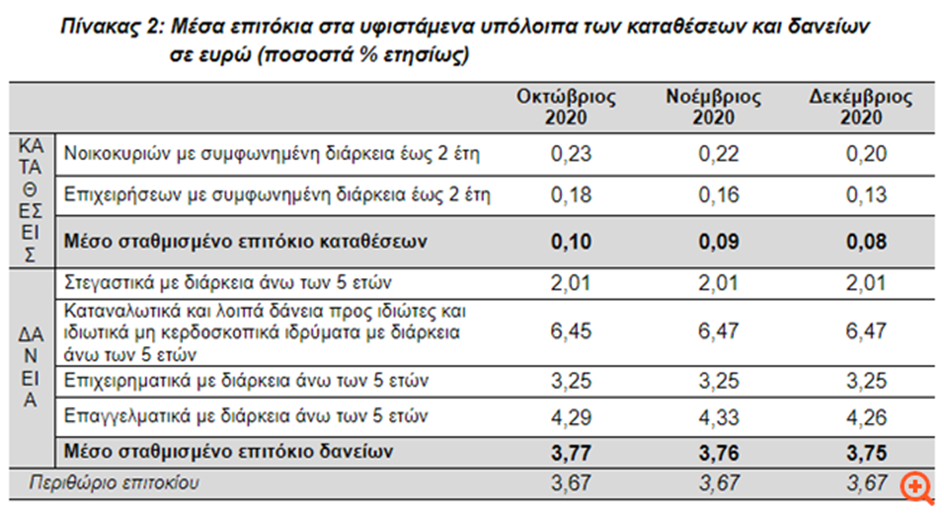

Στα υφιστάμενα δάνεια, το μέσο σταθμισμένο επιτόκιο των υφιστάμενων δανείων παρέμεινε σχεδόν αμετάβλητο στο 3,75%. Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των στεγαστικών δανείων με διάρκεια άνω των 5 ετών παρέμεινε αμετάβλητο στο 2,01%. Το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των καταναλωτικών και λοιπών δανείων προς ιδιώτες και ιδιωτικά μη κερδοσκοπικά ιδρύματα με διάρκεια άνω των 5 ετών παρέμεινε αμετάβλητο στο 6,47%. Το αντίστοιχο επιτόκιο των επιχειρηματικών δανείων παρέμεινε επίσης αμετάβλητο στο 3,25%. Το επιτόκιο των επαγγελματικών δανείων με διάρκεια άνω των 5 ετών μειώθηκε κατά 7 μονάδες βάσης και διαμορφώθηκε στο 4,26%.

Νέες καταθέσεις

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων καταθέσεων παρέμεινε σχεδόν αμετάβλητο στο 0,08%. Το επιτόκιο των καταθέσεων μίας ημέρας από νοικοκυριά παρέμεινε αμετάβλητο στο 0,04%, ενώ το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις παρέμεινε σχεδόν αμετάβλητο στο 0,04%. Το μέσο επιτόκιο των καταθέσεων με συμφωνημένη διάρκεια έως 1 έτος από νοικοκυριά μειώθηκε στο 0,19% έναντι 0,21% τον προηγούμενο μήνα.

Υφιστάμενες Καταθέσεις

Το σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων (συμπεριλαμβανομένων των καταθέσεων μίας ημέρας) παρέμεινε σχεδόν αμετάβλητο στο 0,08%. Το επιτόκιο στα υφιστάμενα υπόλοιπα των καταθέσεων με συμφωνημένη διάρκεια έως 2 έτη από νοικοκυριά παρέμεινε σχεδόν αμετάβλητο στο 0,20%. Το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις μειώθηκε στο 0,13% από 0,16% τον προηγούμενο μήνα.

Σημειώσεις:

Το περιθώριο επιτοκίου ισούται με τη διαφορά του μέσου σταθμισμένου επιτοκίου όλων των δανείων από το μέσο σταθμισμένο επιτόκιο όλων των καταθέσεων.

Για τον υπολογισμό του μέσου σταθμισμένου επιτοκίου στα υφιστάμενα υπόλοιπα των καταθέσεων λαμβάνονται υπόψη και οι καταθέσεις μίας ημέρας.

Στα δάνεια με κυμαινόμενο επιτόκιο περιλαμβάνονται και τα δάνεια με επιτόκιο σταθερό έως 1 έτος.

Το ποσό των νέων δανείων αφορά ποσά νέων δανειακών συμβάσεων που συνομολογήθηκαν κατά τη διάρκεια του μήνα αναφοράς και όχι εκταμιεύσεις δανείων.

Το επόμενο Δελτίο Τύπου για τα “Τραπεζικά Επιτόκια Καταθέσεων και Δανείων” με στοιχεία Ιανουαρίου 2021 θα δημοσιευθεί στις 3 Μαρτίου 2021, σύμφωνα με το Ημερολόγιο δημοσίευσης, όπως αναρτάται στον ιστοχώρο της Τράπεζας της Ελλάδος.

Πηγή: Capital.gr

{kind=link}

{kind=link}

{kind=link}