Ταμείο Ανάκαμψης: Στο 0,35% το ελάχιστο επιτόκιο για μικρές επιχειρήσεις – Στο 1% για μεσαίες και μεγάλες

27 Οκτωβρίου, 2022Τα τρία αγκάθια στις τιτλοποιήσεις κόκκινων δανείων

27 Οκτωβρίου, 202227/10/2022

Διευρύνεται διαρκώς η ψαλίδα των επιτοκίων ανάμεσα στις καταθέσεις και τις χορηγήσεις, χωρίς καμία ένδειξη ότι η τάση αυτή θα αντιστραφεί τους επόμενους μήνες όπου αναμένεται περαιτέρω σύσφιξη της νομισματικής πολιτικής από την Ευρωπαϊκή Κεντρική Τράπεζα.

Στελέχη του τραπεζικού κλάδου εκτιμούν, σε δηλώσεις τους στο Capital.gr, ότι τα επιτόκια καταθέσεων δεν αναμένεται να συγκλίνουν σύντομα με τα επιτόκια χορηγήσεων καθώς “δεν υφίσταται ανάγκη ρευστότητας στο εγχώριο σύστημα”. Πράγματι, η αύξηση των καταθέσεων κατά 40 δισ. ευρώ στη διάρκεια της πανδημικής κρίσης από τις επιχειρήσεις και τα νοικοκυριά έχουν “πλημμυρίσει” με ρευστότητα τις ελληνικές τράπεζες που κανένα κίνητρο δεν έχουν να διεκδικήσουν αύξηση των καταθέσεων από τον ανταγωνισμό.

Σύμφωνα με τα στοιχεία Αυγούστου που δημοσιοποίησε η Τράπεζα της Ελλάδος, το spread ανάμεσα στο επιτόκιο υφιστάμενων καταθέσεων και δανείων ενισχύθηκε κατά 3,61 μονάδες, έναντι 3,53 μονάδες που ήταν τον Ιούλιο. Ειδικά για τις νέες χορηγήσεις και καταθέσεις, η ψαλίδα ανοίγει ακόμη περισσότερο αγγίζοντας τις τέσσερις ποσοστιαίες μονάδες.

Πράγματι, τα στοιχεία των εμπορικών τραπεζών “δείχνουν” μηδενικές ή σχεδόν μηδενικές αυξήσεις στα επιτόκια των προθεσμιακών καταθέσεων (5-10 μονάδων βάσης), οι οποίες αντανακλούν ταχύτερα τις μεταβολές στην αγορά. Με βάση τα στοιχεία της ΤτΕ, το μέσο σταθμισμένο επιτόκιο για τα νέα δάνεια αυξήθηκε τον Αύγουστο κατά 29 μονάδες βάσης και διαμορφώθηκε στο 4,00%.

Σημειώνεται ότι η τιμολογιακή πολιτική των τραπεζών εμπίπτει στην εμπορική τους πολιτική -η οποία ουδόλως εξετάζεται από την Ευρωπαϊκή Κεντρική Τράπεζα και, ειδικότερα, τον εποπτικό μηχανισμό SSM. Όσο υψηλότερη είναι η κερδοφορία των εποπτευόμενων τραπεζών τόσο πιο “ασφαλείς” θεωρούνται στα μάτια του Επόπτη που όμως δεν παρεμβαίνει σε θέματα τιμολόγησης.

Εν τω μεταξύ, η αυξητική τάση των επιτοκίων αναμένεται να συνεχιστεί και, ενδεχομένως, να επιταχυνθεί τους επόμενους μήνες. Μετά από δύο αυξήσεις του βασικού επιτοκίου του ευρώ, κατά 50 μονάδες τον Ιούλιο και κατά 75 μ.β. τον Σεπτέμβριο, οι αγορές προεξοφλούν μια νέα αύξηση 75 μ.β. στην επόμενη συνεδρίαση της ΕΚΤ στις 27 Οκτωβρίου. Η Φρανκφούρτη ακολουθεί κατά πόδας την Ουάσιγκτον στην επιθετική σύσφιξη της νομισματικής πολιτικής με στόχο τη συγκράτηση των ισχυρών πληθωριστικών πιέσεων που καταγράφονται και στις δύο πλευρές του Ατλαντικού, αν και η Fed έχει ήδη αγγίξει τα επίπεδα του 3,1%.

Στεγαστικά με κυμαινόμενο vs σταθερό επιτόκιο

Το κόστος χορήγησης δανείων σταθερού επιτοκίου έχει αυξηθεί κατακόρυφα για τις εμπορικές τράπεζες που πληρώνουν πολύ ακριβά το “κλείδωμα” των επιτοκίων στη διατραπεζική αγορά, ιδίως για μεγάλα διαστήματα (10, 20 ή 30 ετών). Παρ’ όλα αυτά, τα εγχώρια ιδρύματα εξακολουθούν να προσφέρουν στους πελάτες τους δυνατότητα σταθερού επιτοκίου για τα στεγαστικά δάνεια -με το ανάλογο, βέβαια, κόστος.

Ενδεικτικά, ένα στεγαστικό δάνειο σταθερού επιτοκίου και διάρκειας 20 ετών έχει πλέον επιτόκιο της τάξης του 4,80%, ενώ το ίδιο δάνειο με κυμαινόμενο επιτόκιο κοστίζει λιγότερο από 4%. Όπως εξηγούν πηγές του κλάδου, οι τράπεζες έχουν απορροφήσει ένα μέρος του αυξημένου κόστους στα δάνεια κυμαινόμενου επιτοκίου με σκοπό να αποτρέψουν ένα “σοκ” στη ζήτηση για δάνεια εκ μέρους των πελατών τους. Με το Euribor 3μήνου να κυμαίνεται σήμερα στο 1,45%, το spread έχει μειωθεί πλέον το 2,5% από 3,5% που ήταν πριν από ένα έτος, καθώς σταδιακά “ψαλιδίστηκε” στο 3,10%, 2,90% κ.ά.

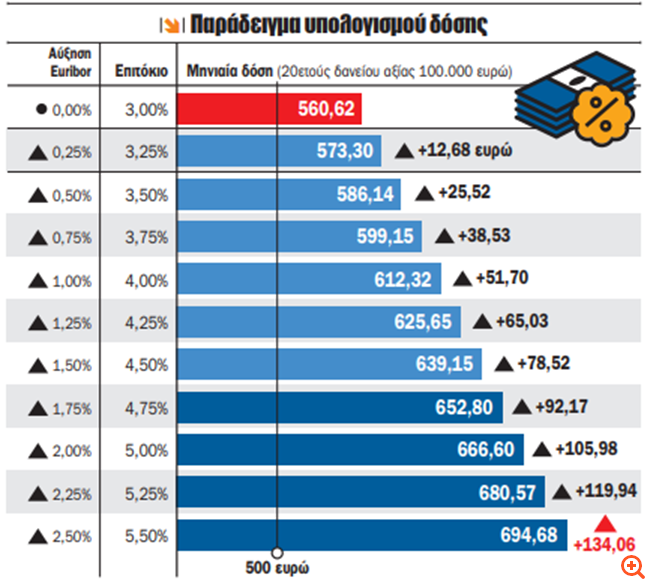

Πόσο αυξάνεται η δόση του στεγαστικού

Κατά 50 ευρώ αυξάνεται η δόση του στεγαστικού δανείου που πληρώνουν τα νοικοκυριά για κάθε αύξηση του Euribor κατά μία ποσοστιαία μονάδα, όπως φαίνεται στον παρακάτω πίνακα. Όσο πιο πρόσφατο είναι το δάνειο, τόσο περισσότερο επιβαρύνεται ο οφειλέτης, αφού τα στεγαστικά δάνεια προτεραιοποιούν τις αποπληρωμές τόκων, με το κεφάλαιο να εξοφλείται τελευταίο.

Στον πίνακα που ακολουθεί παρουσιάζεται ένα ενδεικτικό παράδειγμα στεγαστικού δανείου ύψους 100.000 ευρώ, διάρκειας 20 ετών, το οποίο βρίσκεται στην έναρξη της περιόδου αποπληρωμής. Το κυμαινόμενο επιτόκιο είναι συνδεδεμένο με Euribor 3μήνου και ως επιτόκιο εκκίνησης έχει ληφθεί το 3%.

Επανέρχεται η ρήτρα πρόωρης αποπληρωμής

Ένα νέο δεδομένο που έρχετα να επιβαρύνει ακόμη περισσότερο τους δανειολήπτες είναι η επαναφορά της ρήτρας πρόωρης αποπληρωμής. Θυμίζεται ότι το 2019 καταργήθηκε η ρήτρα για τα δάνεια που εξοφλούνται πριν από τη λήξη τους, καθώς τα μηδενικά επιτόκια καθιστούσαν αμελητέα την επιβάρυνση των τραπεζών που προέβαιναν σε αντιστάθμιση του επιτοκιακού ρίσκου για μεγάλες διάρκειες.

Η επαναφορά της ρήτρας, εξηγούν αρμόδια τραπεζικά στελέχη, συνεπάγεται ότι η πρόωρη αποπληρωμή στεγαστικών δανείων έχει γίνει και πάλι άκρως σύμφορη για τον δανειολήπτη που θα προτιμήσει να εξοφλήσει το στεγαστικό του δάνειο στη λήξη του.

Πηγή: Capital.gr