Ξανά κόκκινο 1 στα 3 δάνεια που ρυθμίστηκαν πριν από 12 μήνες

5 Αυγούστου, 2022Μάχη τραπεζών στα “άτοκα” καταναλωτικά δάνεια

5 Αυγούστου, 202205/08/2022

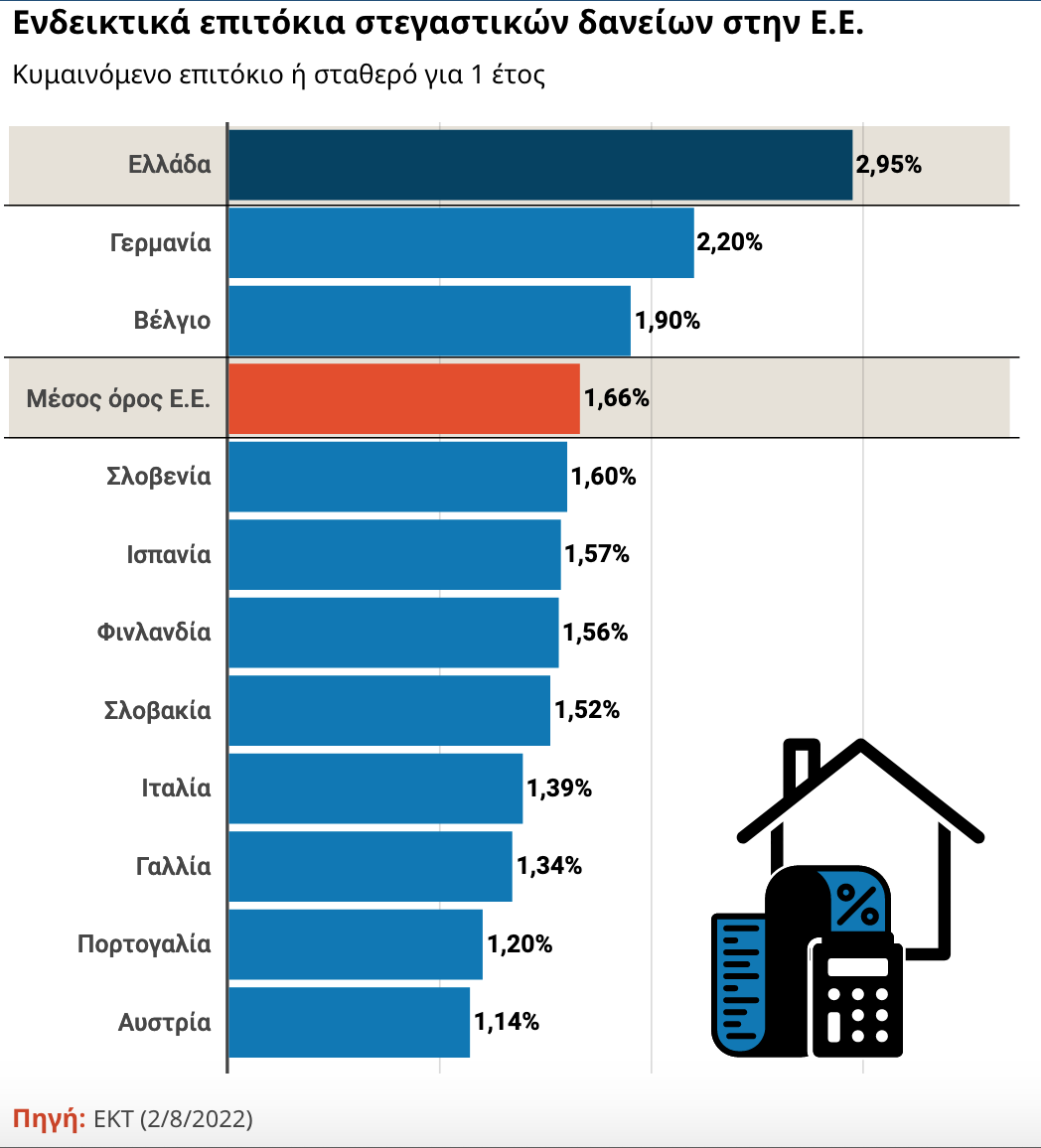

Ίσως έγινε το πρώτο βήμα. Σίγουρα χρειάζονται ακόμα πολλά βήματα ώστε να φτάσει η στιγμή, κατά την οποία, για παράδειγμα, ένας Έλληνας να μπορεί να πάρει στεγαστικό δάνειο από μία γερμανική τράπεζα. Αν αυτό συνέβαινε σήμερα, αντί για μέσο επιτόκιο 2,95%, θα έπαιρνε στεγαστικό δάνειο με κυμαινόμενο επιτόκιο 1,14% από μία αυστριακή τράπεζα ή 1,20% από μία πορτογαλική.

Ωστόσο, από τις δυσκολίες που εντοπίζει η Ευρωπαϊκή Τραπεζική Αρχή (ΕΒΑ) στη γνώμη που κατέθεσε στην Κομισιόν για δυνατότητα διασυνοριακών στεγαστικών δανείων γίνεται αντιληπτό ότι το όλο κόστος και η επαναξιολόγηση των κινδύνων, ίσως, να έφερναν πάλι τα επιτόκια των ξένων τραπεζών κοντά στα εγχώρια. Από την άλλη, όπως αναφέρει η ίδια η ΕΒΑ, ο ανταγωνισμός, σε συνδυασμό με συγκεκριμένες παρεμβάσεις στην οδηγία για τα στεγαστικά δάνεια θα είναι προς όφελος των Ευρωπαίων δανειοληπτών.

Αναθεώρηση Οδηγίας

Η Κομισιόν προχωρά σε αναθεώρηση της σχετικής οδηγίας (MCD) και κάλεσε την ΕΒΑ να γνωμοδοτήσει και να προτείνει αλλαγές για τον εκσυγχρονισμό της, να εντοπίσει προβλήματα και να διερευνήσει πιθανές λύσεις. Ένα από τα θέματα που θίγει η ΕΒΑ είναι ότι δεν υπάρχει ενιαία ευρωπαϊκή αγορά στα στεγαστικά δάνεια παρά την προώθηση της εσωτερικής αγοράς.

Οι δυσκολίες

Σύμφωνα με την ΕΒΑ, η δυσκολία εμπίπτει σε τεχνικά, γραφειοκρατικά και νομικά θέματα κάθε χώρας-μέλους, παρά σε ζητήματα που σχετίζονται με την ενιαία αγορά. Για παράδειγμα, υπάρχουν διαφορετική λειτουργία των υποθηκοφυλακείων και συμβολαιογραφείων, διαφορετικό νομικό πλαίσιο για τις υποθήκες, προσημειώσεις, διαφές στην καταχώρηση ιδιοκτησίας γης και, γενικά, ακίνητης περιουσίας, κά.

Για παράδειγμα, μπορεί κάποιος να φανταστεί μια γαλλική τράπεζα να προβαίνει σε έλεγχο τίτλο σε υποθηκοφυλάκειο στην Ελλάδα, να κάνει έλεγχο βαρών και ιδιοκτησίας, πληρωμής φόρων και τελών και να συνεννοείται η ελληνική με τη γαλλική νομική υπηρεσία. Υπάρχουν και διαφορές σε βασικές αρχές του αστικού και εμπράγματου δικαίου από χώρα, σε χώρα, όπως επίσης, διαφορετικά φορολογικά συστήματα και διαδικασίες καταχώρησης τίτλων ιδιοκτησίας και μητρώων πιστοληπτικής αξιολόγησης.

Λύσεις

Για τους λόγους αυτούς, η ΕΒΑ προτείνει ότι προέχει να ξεπεραστούν αυτές οι διαφορές, με την ενοποίηση των συστημάτων και την εναρμόνιση των θεσμικών πλαισίων. Μέχρι να γίνει αυτό ή για να επισπευθούν οι διαδικασίες προτείνεται η δημιουργία κοινών μητρώων και βάσεων δεδομένων, όπου θα έχουν ενιαία πρόσβαση οι αρμόδιες εθνικές αρχές και τα πιστωτικά ιδρύματα.

Προτεινόμενες αλλαγές

Ενδεικτικά προτείνονται:

* κοινά συστήματα/βάσεις δεδομένων για καταχώρηση τίτλων ιδιοκτησίας, πιστοληπτικής αξιολόγησης για δανειστές ανά πιστωτή κά.

* ενδυνάμωση του ρόλου των μεσαζόντων, πχ μεσίτες, γραφεία αντιπροσώπευσης δανείων κά, αλλά με ενίσχυση και εναρμόνιση του θεσμικού και εποπτικού πλαισίου. Για παράδειγμα, η ΕΒΑ προτείνει ότι, ανεξαρτήτως κοινής αγοράς στεγαστικών δανείων, όταν ο δανειολήπτης πληρώνει τον μεσάζοντα θα πρέπει να θεωρείται ότι πλήρωσε τον πιστωτή ακόμα κι αν ο μεσάζοντας έχει διακρατήσει τα χρήματα ή έχει καθυστερήσει την πληρωμή.

* υβριδική χρήση τεχνολογίας και ανθρώπινης επικοινωνίας. Η ΕΒΑ πιστεύει ότι από μόνη της η τεχνολογία δεν μπορεί να λύσει προβλήματα που σχετίζονται πχ με πολεοδομίες και υποθηκοφυλακεία. Η τεχνολογία θα πρέπει να παραμείνει σε ένα ουδέτερο πλαίσιο δημιουργίας βάσεων και ανταλλαγής δεδομένων (για ελέγχους, ενημερώσεις μεταξύ αρχών, τραπεζών, μεσιτών, κά), ενώ τα υπόλοιπα απαιτούν ανθρώπινη παρέμβαση.

* εναρμόνιση και εκσυγχρονισμό της οδηγίας με στόχο τη δημιουργία μιας ενιαία αγοράς.

Στο πλαίσιο αυτό προτείνει αλλαγές για:

* τη διεύρυνση της έννοιας “πίστωση” και επέκτασής της και σε άλλες μορφές, όπως είναι το leasing.

* απλοποίηση όλης της διαδικασίας και των κειμένων από την ενημέρωση μέχρι τα συμφωνητικά.

* ενιαία φόρμα για όλες τις τράπεζες όταν κάνουν προσφορές στους δανειολήπτες, ώστε οι τελευταίοι να μπορούν να τις συγκρίνουν (τόσο εντός της χώρας τους όσο και μεταξύ χωρών στο μέλλον).

* αύξηση του χρόνου υπαναχώρησης από την προθεσμία της προσφοράς από επτά σε 14 ημέρες, ώστε οι δανειολήπτες να έχουν περισσότερο χρόνο να λαμβάνουν πιο πολλές προσφορές και να τις μελετούν καλύτερα.

* δάνεια σε ξένο νόμισμα είναι αυτά που αποτιμώνται σε διαφορετικό νόμισμα από εκείνο με το οποίο πληρώνεται ο δανειολήπτης στη χώρα του.

* ένα δάνειο σε ξένο νόμισμα θα μπορεί να μετατρέπεται σε νέα σύμβαση σε άλλο νόμισμα με όρους, ενώ ο δανειολήπτης θα πρέπει να έχει ενημερωθεί από την τράπεζα για τους συναλλαγματικούς κινδύνους.

* ενιαίο πλαίσιο για τους κλάδους των τραπεζών, επενδυτικών τραπεζών και ασφαλιστικών εταιρειών, καθώς παρατηρούνται σταυροειδείς πωλήσεις. Σε αυτό θα πρέπει να ενταχθούν οι μεσάζοντες (πχ ασφαλιστικά γραφεία, μεσίτες στεγαστικών δανείων κλπ). Ο δανειολήπτης και καταναλωτής θα πρέπει να γνωρίζει ποιο προϊόν αγοράζει και ποιας εταιρείας είναι.

* ελεύθερη επιλογή του δανειολήπτη να επιλέξει από άλλη ασφαλιστική ή ασφαλιστικές εταιρείες τις ασφαλιστικές καλύψεις για το στεγαστικό δάνειο και όχι της εταιρείας με την οποία η τράπεζα κάνει σταυροειδείς πωλήσεις.

Ενοποίηση και τεχνολογία

Όλα αυτά ίσως απαιτήσουν χρόνια αν λάβει κάποιος υπόψη τη δυσκολία να ανοίξει ένας πολίτης της Ευρωζώνης βασικό καταθετικό λογαριασμό σε άλλη χώρα της Ζώνης του Ευρώ, ακόμα κι αν δεν είναι μόνιμος κάτοικος, μολονότι αυτό προβλέπεται εδώ και πολλά χρόνια από την ΕΚΤ. Αυτοί που έχουν σπουδάσει και εργαστεί σε χώρα της Ευρωζώνης ή της Ε.Ε. γνωρίζουν πόσο δύσκολο ήταν το άνοιγμα απλού λογαριασμού ή μισθοδοσίας σε παραδοσιακή τράπεζα κατά τους πρώτους μήνες παραμονής του. Για κάποιους και σε κάποιες χώρες της Ευρωζώνης ήταν πιο δύσκολο από ό,τι το άνοιγμα λογαριασμού στις ΗΠΑ ως φοιτητής ή εργαζόμενος. Και πόσοι από αυτούς δεν κατεύφευγαν σε λογαριασμού τύπου Ταχυδρομικού Ταμιευτηρίου, όπου ήταν σχεδόν η μοναδική λύση για πολίτες εκτός Ευρωζώνης. Η είσοδος των ιντερνετικών τραπεζών έλυσε τα ζητήματα.

Στην περίπτωση των στεγαστικών δανείων, δηλαδή εκεί όπου εμπλέκονται διαφορετικά δίκαια και θεσμικά πλαίσια για τις εμπράγματες εξασφαλίσεις, η τεχνολογία δεν μπορεί να κάνει πολλά πράγματα, σύμφωνα με την ΕΒΑ.

Πηγή: Capital.gr