Εφορία – Κατασχέσεις: Τι ισχύει για τους συμψηφισμούς – Πότε επιστρέφονται χρήματα

24 Ιουνίου, 2022Ασήκωτο το βάρος για τους Έλληνες δανειολήπτες ελβετικού φράγκου

24 Ιουνίου, 202224/06/2022

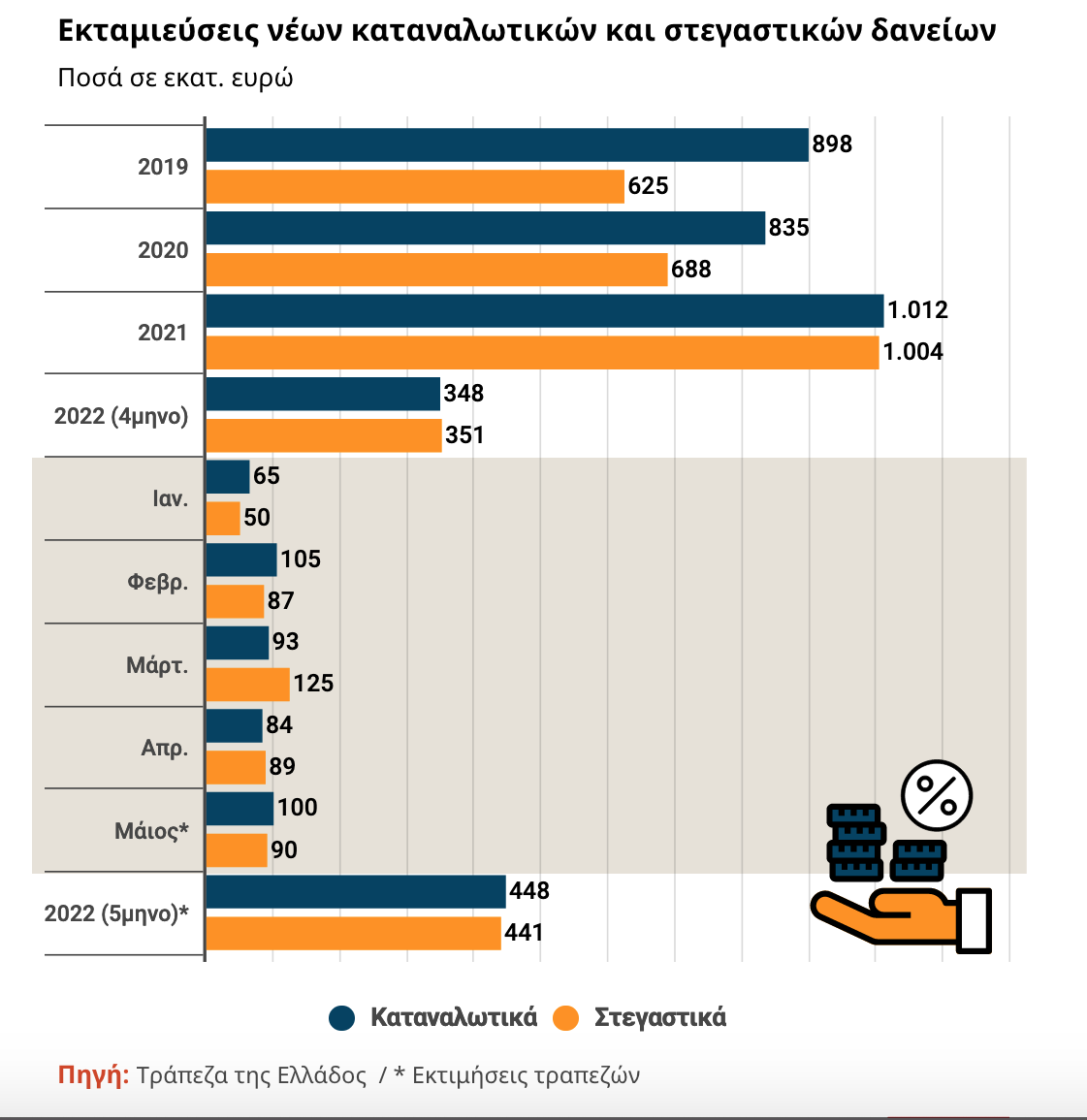

Η χρήση των πιστωτικών καρτών για πληρωμές φόρων, σε συνδυασμό με τις αυξημένες υποχρεώσεις, τις προσφορές από μεγάλες λιανικές αλυσίδες και τη ζεστή αγορά αυτοκινήτου, παρά την επιβράδυνση και τις ελλείψεις, κινούν ανοδικά την καταναλωτική πίστη, η οποία σε απόλυτα μεγέθη έχει ξεπεράσει σε εκταμιεύσεις τη στεγαστική.

Αν και πρόκειται για δύο διαφορετικές κατηγορίες δανείων, όπου τα στεγαστικά κινούνται πιο αργά και αφορούν σε μεγαλύτερα ποσά, η πορεία των τελευταίων ετών δείχνει ότι η καταναλωτική πίστη προηγείται σταθερά, παρά τις ενδείξεις για έντονη άνοδο των δανείων για αγορά κατοικίας. Η επιτάχυνση στην αγορά στέγης έγινε πιο εμφανής από τα τέλη του 2019 και μέσα στο 2020, παρουσιάζοντας ετήσιους ρυθμούς ανόδου της τάξης του 30-40%. Οι τράπεζες προέβλεπαν για το 2021 συνολικές εκταμιεύσεις στεγαστικών δανείων γύρω στο 1 δισ. ευρώ (έναντι καταναλωτικών κοντά στα 900 εκατ.), ενώ για το 2022 ποσά άνω των 1,25 δισ. και 1 δισ., αντίστοιχα.

Τα στοιχεία μέχρι 15 Ιουνίου

Τα επίσημα στοιχεία του πρώτου τριμήνου και τετραμήνου δείχνουν να επιβεβαιώνεται η αρχική πρόβλεψη. Ωστόσο, οι τράπεζες παρατηρούν μικρή κόπωση στη στεγαστική πίστη, η οποία έγινε πιο εμφανής τον Μάιο και συνεχίζεται με τον ίδιο ρυθμό τον Ιούνιο, βάσει των στοιχείων του πρώτου 15ημέρου. Όπως εξηγούν τραπεζικά στελέχη, δεν πρόκειται για σημαντική επιβράδυνση, αλλά για ζήτηση που κινείται κάτω από την προβλεπόμενη.

Ειδικότερα, οι νέες εκταμιεύσεις μέχρι τέλη Απριλίου, στα καταναλωτικά δάνεια είχαν ανέλθει σε 348 εκατ. ευρώ, ενώ στα στεγαστικά δάνεια (μαζί με κάποια από τα “Εξοικονομώ”) στα 351 εκατ. ευρώ. Οι εκτιμήσεις για τον Μάιο φαίνεται ότι δίνουν καθαρό προβάδισμα στα καταναλωτικά με νέες εκταμιεύσεις τουλάχιστον 100 εκατ. ευρώ, όταν στα στεγαστικά υπολογίζονται σε περίπου 90 εκατ. ευρώ. Σύμφωνα με τραπεζικά στελέχη, από τα στοιχεία των πρώτων 15 ημερών του Ιουνίου, η τάση παραμένει σταθερή (για καταναλωτικά και στεγαστικά) και αυτόν τον μήνα.

Αγορά αυτοκινήτου

Το προβάδισμα των καταναλωτικών δανείων εξακολουθεί να οφείλεται σε μεγάλο βαθμό στην αγορά αυτοκινήτου, παρά την επιβράδυνση που σημειώνεται, κυρίως λόγω των ελλείψεων στην αγορά από τα προβλήματα στην εφοδιαστική αλυσίδα. Σήμερα, η αγορά αυτοκινήτου εκτιμάται ότι έχει πέσει σχεδόν στο μισό από ό,τι ήταν πέρσι, σε ό,τι αφορά στη συμμετοχή της στις νέες εκταμιεύσεις.

Προσφορές με πολλές δόσεις από λιανέμπορους

Από την άλλη πλευρά, παρατηρείται αύξηση των κλασικών καταναλωτικών δανείων, κυρίως μέσω μεγάλων εμπορικών αλυσίδων και μέσω κινητών τηλεφώνων. Πέρα από τις έκτακτες ή άλλες ανάγκες (πχ θέματα υγείας, δίδακτρα, κλπ), μεγάλες εμπορικές αλυσίδες μέσω τραπεζών προωθούν τις αγορές με πολλές δόσεις χωρίς πιστωτική κάρτα. Στην πραγματικότητα πρόκειται για χρηματοδότηση και πίσω από τις δόσεις αυτές συνδέεται ένα καταναλωτικό δάνειο μέσω της συνεργαζόμενης τράπεζας με τον έμπορο.

Πιστωτικές κάρτες για φόρους και καύσιμα

Καθώς τα όρια των πιστωτικών καρτών μειώθηκαν κατά την κρίση και πλέον οι πιστωτικές κάρτες χρησιμοποιούνται κυρίως για αγορές καυσίμων με άτοκες δόσεις ή για αποπληρωμή φόρων (εισοδήματος, ΕΝΦΙΑ), επίσης, με άτοκες δόσεις, οι περισσότερες έχουν φτάσει στο πλαφόν τους. Έτσι, οι καταναλωτικές ανάγκες καλύπτονται με το σύστημα των δόσεων που στην πραγματικότητα είναι καταναλωτικά δάνεια, χωρίς, όμως, να μπαίνει στη διαδικασία ο καταναλωτής να κάνει αίτηση σε τράπεζα. Αυτό γίνεται από τον έμπορο. Επειδή πρόκειται για τραπεζική χρηματοδότηση, εάν ο καταναλωτής δεν είναι αξιόχρεος, τότε απορρίπτεται η προσφορά για τις δόσεις -οι οποίες κάποιες φορές μπορεί να ονομάζονται και ως άτοκες.

Δανεικά μέσω κινητού

Μία τρίτη πηγή ενίσχυσης της καταναλωτικής πίστης είναι η δυναμική είσοδος και των τεσσάρων συστημικών τραπεζών στα λεγόμενα fast loans μέσω κινητών τηλεφώνων. Αρχικά, τα ποσά των αιτήσεων-εκταμιεύσεων σε μερικά λεπτά κινούνταν γύρω στα 600 ευρώ, με την αγορά σήμερα να έχει ανέβει κατά μέσο όρο στα 2.000 ευρώ. Και αυτό το μέσο έχει υποκαταστήσει την κλασική αίτηση για καταναλωτικό δάνειο στην τράπεζα ή την αίτηση για αύξηση ορίου στις πιστωτικές κάρτες ή ακόμα και τη χρήση πιστωτικής (έχει μειωθεί σημαντικά η χρήση τους για αγορές καταναλωτικών αγαθών).

Την ίδια στιγμή, οι αυξημένες τιμές ενέργειας έχουν περιορίσει τα οικονομικά των νοικοκυριών με υποχρεώσεις, όπως σχολεία, φροντιστήρια, δίδακτρα, φόροι, κά.

Στεγαστικά δάνεια

Στη στεγαστική πίστη, η ενεργειακή κρίση, οι προβλέψεις για αύξηση των επιτοκίων από το α’ τρίμηνο του έτους, η άνοδος των τιμών κατοικιών, η αβεβαιότητα, κά, επενεργούν αποθαρρυντικά. Τα στεγαστικά δάνεια αφορούν μεγαλύτερα ποσά και απαιτούν περισσότερη σκέψη και αναζήτηση. Για το λόγο αυτό, οι εκταμιεύσεις μέχρι σήμερα, στην πραγματικότητα αντανακλούν τις τάσεις δύο ή τριών μηνών πριν. Οι σημερινές συνθήκες εκτιμάται ότι θα αποτυπωθούν από το φθινόπωρο, καθώς οι εισπράξεις του καλοκαιριού λόγω τουρισμού, παραδοσιακά, ενισχύουν την αισιοδοξία. Επίσης, από τον Σεπτέμβριο αναμένεται η δεύτερη αύξηση επιτοκίων από την ΕΚΤ που θα ανεβάσει περαιτέρω τα επιτόκια -σταθερά και κυμαινόμενα- στα στεγαστικά δάνεια (και στα καταναλωτικά αλλά ίσως σε μικρότερο βαθμό λόγω του ήδη υψηλού περιθωρίου).

Πηγή: Capital.gr

{kind=link}

{kind=link}