Κουρεμένα ενοίκια: Ανοίγει πάλι η πλατφόρμα

24 Δεκεμβρίου, 2021Ποιες επενδύσεις δανειοδοτούνται μέσω του Ταμείου Ανάκαμψης

24 Δεκεμβρίου, 202124/12/2021

Έκθεση του Ελεγκτικού Συνεδρίου επισημαίνει την πολυφωνία των θεσμών και τις περιορισμένες εξουσίες του ΤΧΣ

Mια έκθεση καταπέλτη για την παθογένεια του τραπεζικού συστήματος το οποίο ενώ έχει χρηματοδοτηθεί ποικιλοτρόπως το ελληνικό δημόσιο ( ανακεφαλαιοποίηση, εγγυήσεις κλπ) δεν χρηματοδοτεί την πραγματική οικονομία και κυρίως τις μικρομεσαίες επιχειρήσεις εξέδωσε μετά από ενδελεχή έρευνα το Ελεγκτικό Συνέδριο.

Την παραπάνω αδυναμία το Συμβούλιο τη χαρακτηρίζει ως παθογένεια την οποία αποδίδει κυρίως στα κατάλοιπα της μνημονιακής περιόδου που συνοψίζονται :

- Στην πολυφωνία των θεσμών που ουσιαστικά θέτουν διαρκή εμπόδια στις τράπεζες

- Στον τρόπο με τον οποίον ορίζεται η εταιρική διακυβέρνηση

- Στην ανατροπή του κανόνα λήψης αποφάσεων κατά πλειοψηφία από τις συνελεύσεις των τραπεζών προς όφελος μειοψηφιών οι οποίες μπορεί να διοικούν τις τράπεζες.

Από την άλλη πλευρά η έκθεση ελέγχου είναι καταγγελτική για το Ταμείο Χρηματοπιστωτικής Σταθερότητας και για το αν θα πρέπει να συνεχίσει να υφίσταται.

Η έκθεση προτείνει να γίνει μια ειδική μελέτη κόστους οφέλους προς αυτήν την κατεύθυνση επισημαίνοντας τις ελάχιστες αρμοδιότητες του Ταμείου που συνοψίζονται στη διαφύλαξη της περιουσίας του Δημοσίου.

Δεδομένου ωστόσο της σκληρής απομείωσης της περιουσίας αυτής το θέμα συνέχισης της λειτουργίας του Ταμείου είναι πλέον υπαρκτό.

Όπως αναφέρει η έκθεση ελέγχου: Η μνημονιακή περίοδος άφησε στην ελληνική έννομη τάξη ένα εξαιρετικό νομικό καθεστώς εταιρικής διακυβέρνησης και διοίκησης των τραπεζών. Οι κυριότερες ρυθμίσεις αφορούν (α) τα ειδικά προσόντα που απαιτείται να συγκεντρώνουν οι διοικητές των τραπεζών και τα μέλη των διοικητικών τους συμβουλίων καθώς και η ειδική διαδικασία επιλογής με την ανάμειξη ή τη συμμετοχή υπηρεσιακών παραγόντων ενωσιακών οργάνων και (β) την ανατροπή στον κανόνα της λήψης αποφάσεων κατά πλειοψηφία από τις συνελεύσεις μετόχων προς όφελος ορισμένης κατηγορίας εξ αυτών που ως μειοψηφίες μπορεί να διοικούν τις τράπεζες.

Η εταιρική διακυβέρνηση θα πρέπει να ευθυγραμμιστεί με όσα ισχύουν στην Ε.Ε. και να αποβληθεί η μνημονιακή κηδεμονία

Ο έλεγχος αυτός εντάσσεται στην κατηγορία των ελέγχων εντοπισμού συστημικής παθογένειας, αναζήτησης των αιτίων της και αξιολόγησης των μέσων θεραπείας της.

Απάντηση σε 4 ερωτήσεις:

Ι. Διαπιστώνονται αποκλίσεις από τη χρηματοπιστωτική κανονικότητα ικανές να χαρακτηρισθούν ως συστημική παθογένεια δικαιολογούσα την επέμβαση του Κράτους;

ΙΙ. Ποια είναι τα αίτια των αποκλίσεων;

ΙΙΙ. Ελήφθησαν μέτρα από την Πολιτεία σε συνάρτηση με τη διαπιστωθείσα συστημική παθογένεια, με ποια στόχευση και ποιο περιεχόμενο;

- Τα ληφθέντα μέτρα υπό το πρίσμα της αρχής της αναλογικότητας μπορεί να χαρακτηρισθούν ως πρόσφορα, αναγκαία και επαρκή;

Ελάχιστη χρηματοδότηση

Παρά τη σοβαρή δημοσιονομική εμπλοκή του Κράτους υπέρ των τραπεζών, εξακολουθούν να υφίστανται χαρακτηριστικές αποκλίσεις από τη χρηματοπιστωτική κανονικότητα. Το γεγονός αυτό δικαιολογεί κατ’ αρχήν την περαιτέρω επέμβαση του Κράτους ως δημόσιας εξουσίας που επιδιώκει τον σκοπό δημοσίου συμφέροντος της πλήρους αποκατάστασης της χρηματοπιστωτικής κανονικότητας.

Είναι σημαντικό να καλυφθεί το υπάρχον χρηματοδοτικό κενό για τις ΜΜΕ αναφέρεται στην έκθεση και να διασφαλιστεί η δέουσα ροή τραπεζικών πιστώσεων προς τις ΜΜΕ υπό τις παρούσες συγκυρίες

Η απόκλιση συνίσταται στην ελλειπή χρηματοδότηση της οικονομίας παρά τη στήριξη που δέχθηκαν οι τράπεζες από το Δημόσιο και παρά το γεγονός πως θα πρέπει να θεωρείται δεδομένη η κεφαλαιακή τους επάρκεια και η ρευστότητά τους.

Η ακαθάριστη ροή νέας χρηματοδότησης προς τις Μη Χρηματοπιστωτικές Επιχειρήσεις που χορηγήθηκε απευθείας από τις τράπεζες, χωρίς τη συνδρομή χρηματοδοτικών εργαλείων άλλων φορέων, ανήλθε σε περίπου 9,9 δισεκ. ευρώ το 2020 και σε περίπου 3,8 δισεκ. ευρώ το οκτάμηνο του 2021. Η χρηματοδότηση προς τα νοικοκυριά παραμένει αδύναμη (με τις ακαθάριστες ροές να ανέρχονται σε 1,5 και 1,1 δισεκ. ευρώ το 2020 και το οκτάμηνο του 2021 αντίστοιχα) αν και κατά το 2021, με βάση τις ακαθάριστες μέσες μηνιαίες ροές χρηματοδότησης, παρατηρείται μία τάση μικρής ενίσχυσης.

Όσον αφορά τις καθαρές ροές χρηματοδότησης, αυτές παρέμειναν και το 2021 σε αρνητικό έδαφος

Τα αίτια

Υφίστανται τουλάχιστον τρία εξαιρετικού χαρακτήρα αίτια που εξηγούν τη μειωμένη χρηματοδότηση της πραγματικής οικονομίας από τις τράπεζες: (i) τα μη εξυπηρετούμενα δάνεια, (ii) η λεγόμενη αναβαλλόμενη φορολογική απαίτηση, και (iii) η ηθική χαλάρωση λόγω καθυστερήσεων στη ρευστοποίηση των εξασφαλίσεων των κόκκινων δανείων. Τα αίτια αυτά στοιχειοθετούν επιτακτική ανάγκη ικανή να δικαιολογήσει την επέμβαση του Κράτους προς άρση τους.

-Η τακτική λειτουργία των νόμων της αγοράς μπορεί να εξηγεί την μειωμένη παροχή δανείων : A. διότι δεν αποκλείεται να μην υπάρχει ζήτηση επιχειρηματικών ή στεγαστικών δανείων, λόγω ύφεσης Β. , διότι μπορεί οι προτάσεις εκ μέρους των αιτουμένων δάνειο να μην κρίνονται από τις τράπεζες επαρκώς αξιόπιστες Γ. διότι οι τράπεζες, μπορεί να έχουν υιοθετήσει συντηρητική πολιτική ανάληψης κινδύνων

– Η λεγόμενη “αναβαλλόμενη φορολογική απαίτηση” των τραπεζών έναντι του Κράτους.

Η απαίτηση αυτή προήλθε από τα 25 δισ. ευρώ, τις ζημίες από το PSI . Ωστόσο οι ζημίες των τραπεζών δεν δημιουργήθηκαν μόνον από τη μείωση της αξίας των ομολόγων του ελληνικού Δημοσίου που κατείχαν αλλά και από τα λεγόμενα “κόκκινα δάνεια” για την ύπαρξη των οποίων ανέλαβε μέρος της ευθύνης το Δημόσιο, προβλέφθηκε παραλλήλως έτερη αναβαλλόμενη φορολογική απαίτηση.

-Η ηθική χαλάρωση λόγω καθυστερήσεων στη ρευστοποίηση των εξασφαλίσεων δανείων.Μαζί με όσους είχαν πράγματι ανάγκη προστασίας βρέθηκε να επωφελείται και μια άλλη κατηγορία οφειλετών, οι αποκληθέντες “στρατηγικοί κακοπληρωτές. Η αδυναμία έγκαιρης διάκρισης των “στρατηγικών κακοπληρωτών” από τους πράγματι αδυνατούντες να εξυπηρετούν το δάνειό τους σε συνδυασμό με την ανάγκη προστασίας της κύριας κατοικίας είναι ικανή να επιτείνει την επιφυλακτικότητα των τραπεζών να χορηγήσουν νέα δάνεια.

Μέτρα από την πλευρά της πολιτείας

Η Πολιτεία έχει θεσπίσει μέτρα για την πλήρη αποκατάσταση της χρηματοπιστωτικής σταθερότητας. Σε αυτά συγκαταλέγονται: (i) η παράταση του χρόνου λειτουργίας του Ταμείου Χρηματοπιστωτικής Σταθερότητας, (ii) η θέσπιση και η εν συνεχεία επέκταση του προγράμματος Ηρακλής προς στήριξη των τραπεζών προκειμένου να απαλλαγούν από τα κόκκινα δάνεια που βαρύνουν τους ισολογισμούς τους, (iii) η καταπολέμηση της ηθικής χαλάρωσης με τον εντοπισμό των στρατηγικών κακοπληρωτών και την προστασία των ευάλωτων οφειλετών τραπεζών και (iv) η διευθέτηση της αναβαλλόμενης φορολογικής απαίτησης ώστε να μην προκαλεί στρέβλωση στη συμπεριφορά των τραπεζών.

-Η ζωή του Ταμείου προβλέφθηκε αρχικά επταετής και παρατάθηκε, ως αναφέρθηκε, στη συνέχεια δύο φορές μέχρι τις 31.12.2022. Ενδέχεται δε να παραταθεί περαιτέρω.

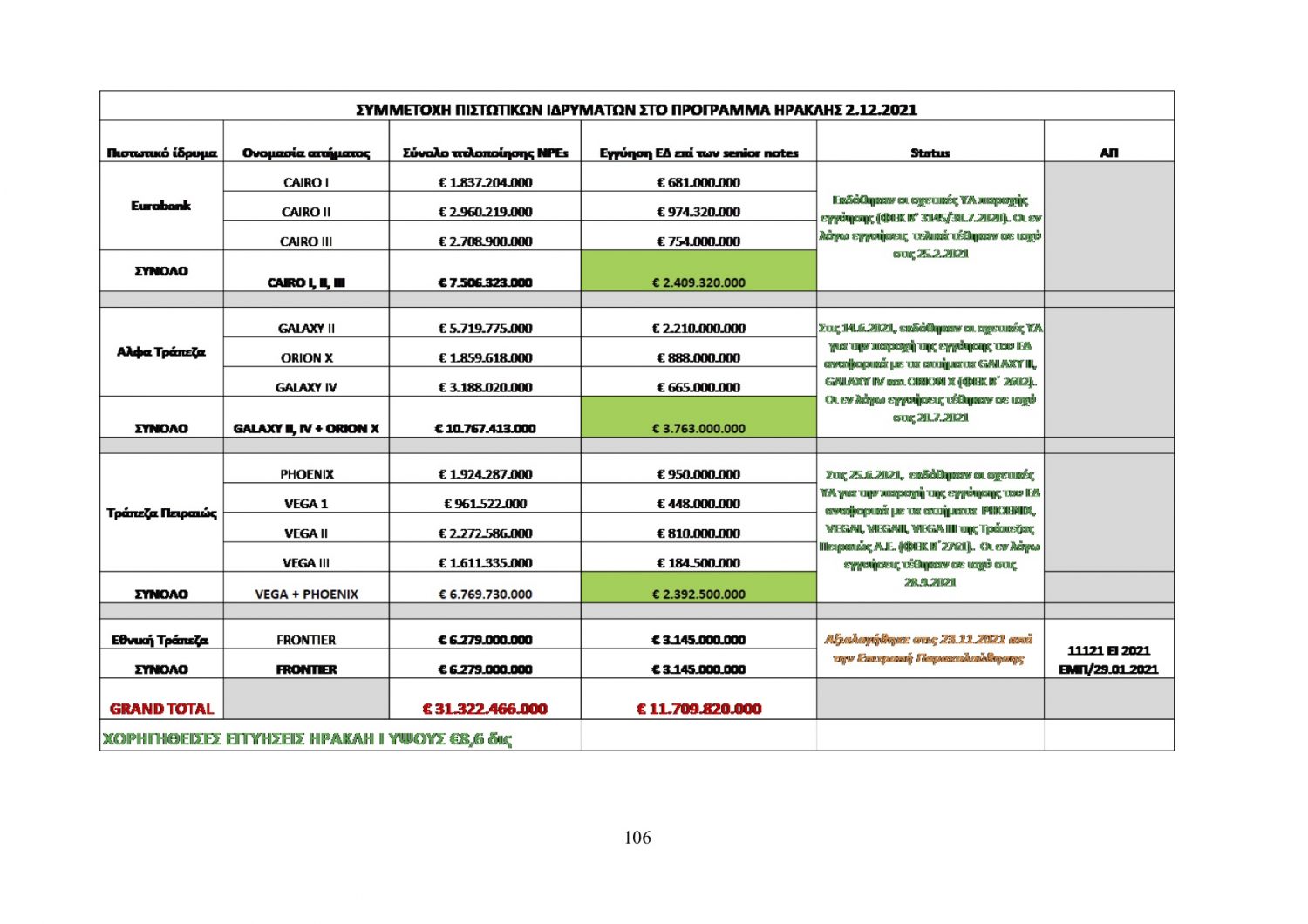

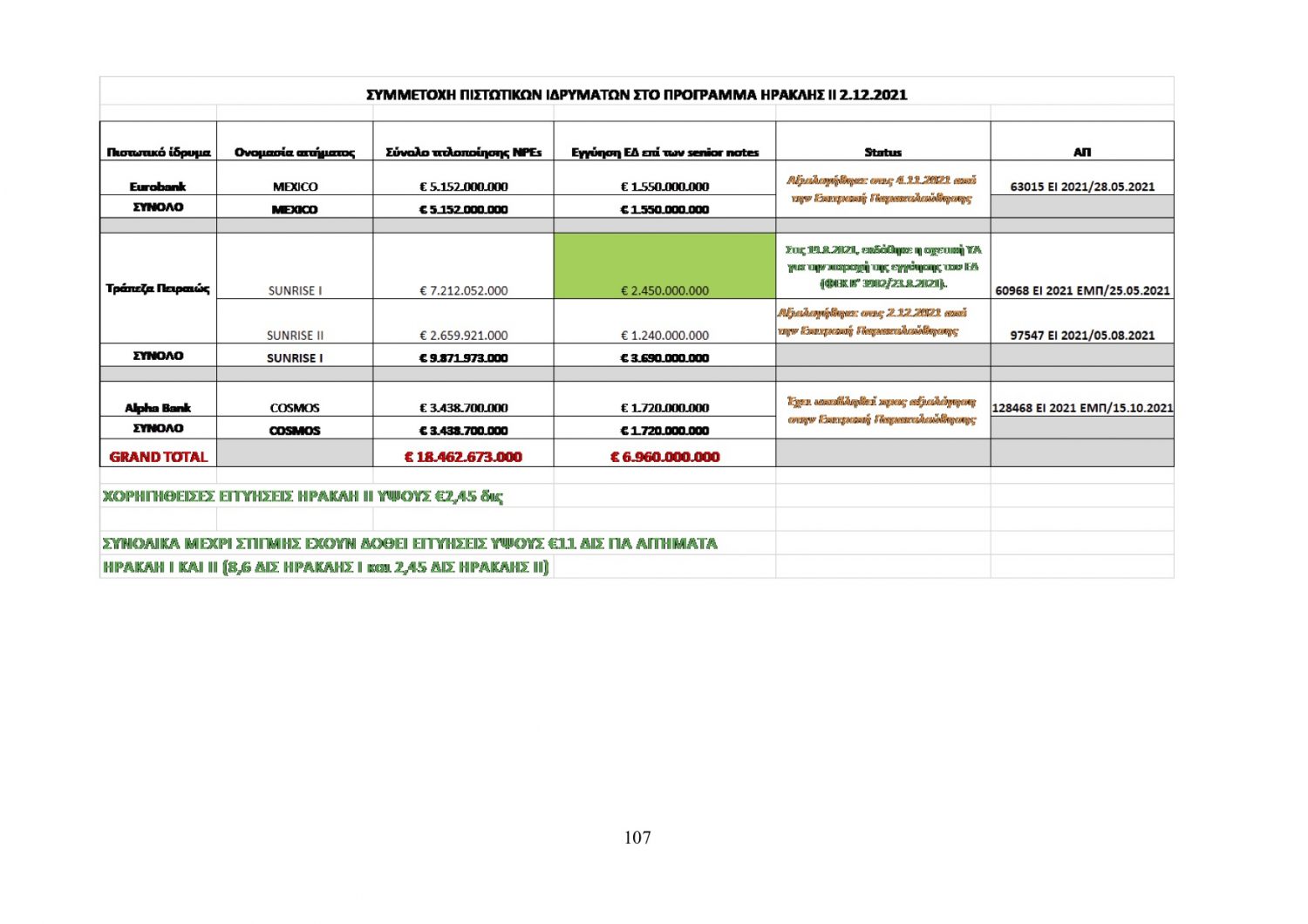

-Σε ότι αφορά τον Ηρακλή , έστω και ως ιδιώτης, το Δημόσιο παρέχει εγγύηση, ύψους ήδη 24 δισ. ευρώ. Αν η εγγύηση καταπέσει μερικώς ή ολικώς, ο Έλληνας φορολογούμενος θα κληθεί να υποστεί τις οικονομικές συνέπειες.

-Η προστατευτική νομοθεσία υπέρ των όντως οικονομικώς ανίσχυρων δανειοληπτών που κινδύνευαν χωρίς υπαιτιότητά τους να απωλέσουν τη στέγη τους, εφαρμόστηκε με τέτοιο τρόπο ώστε να καθυστερεί υπερβολικά η διάκριση μεταξύ χρηζόντων και μη χρηζόντων προστασίας.

– Σε ότι αφορά την αναβαλλόμενη φορολογική απαίτηση η ελληνική Κυβέρνηση έλαβε μέτρα προς την κατεύθυνση της διασφάλισης της οριστικότητας της απαίτησης, προβλέποντας μάλιστα τη δυνατότητα, μέσω τιτλοποίησης αυτής και πώλησης σε ήδη μετόχους, ώστε να μην επέλθει μεταβολή στη διοίκηση της τράπεζας.

Η επάρκεια των μέτρων

Αναλύοντας τα ληφθέντα μέτρα υπό το πρίσμα της αρχής της αναλογικότητας, διαπιστώνεται ότι (i) το Ταμείο Χρηματοπιστωτικής Σταθερότητας δεν έχει τις δέουσες αρμοδιότητες προς αντιμετώπιση των εντοπισθέντων προβλημάτων, (ii) το πρόγραμμα Ηρακλής παρά την προσφορότητά του για την αποαναγνώριση των κόκκινων δανείων από τον ισολογισμό των τραπεζών χρήζει κατά την εφαρμογή του διαρκούς παρακολούθησης ώστε να αποδώσει τα αναμενόμενα χωρίς επέλευση δημοσιονομικής θυσίας και (iii) επιβάλλονται παρεμβάσεις ώστε να θεραπευθεί η ηθική χαλάρωση και εν γένει να αρθούν τα εμπόδια που οδηγούν τις τράπεζες σε επιφυλακτικές πολιτικές δανειοδότησης.

Στο ερώτημα γιατί οι τράπεζες, παρά τη δημοσιονομική εμπλοκή του Κράτους προς στήριξή τους, δεν χρηματοδοτούν επαρκώς την πραγματική οικονομία. Ο έλεγχος αποκάλυψε ότι η δυνατότητα παρέμβασης του Ταμείου προς επίτευξη του ανωτέρω στόχου είναι μη αποφασιστικής σημασίας.

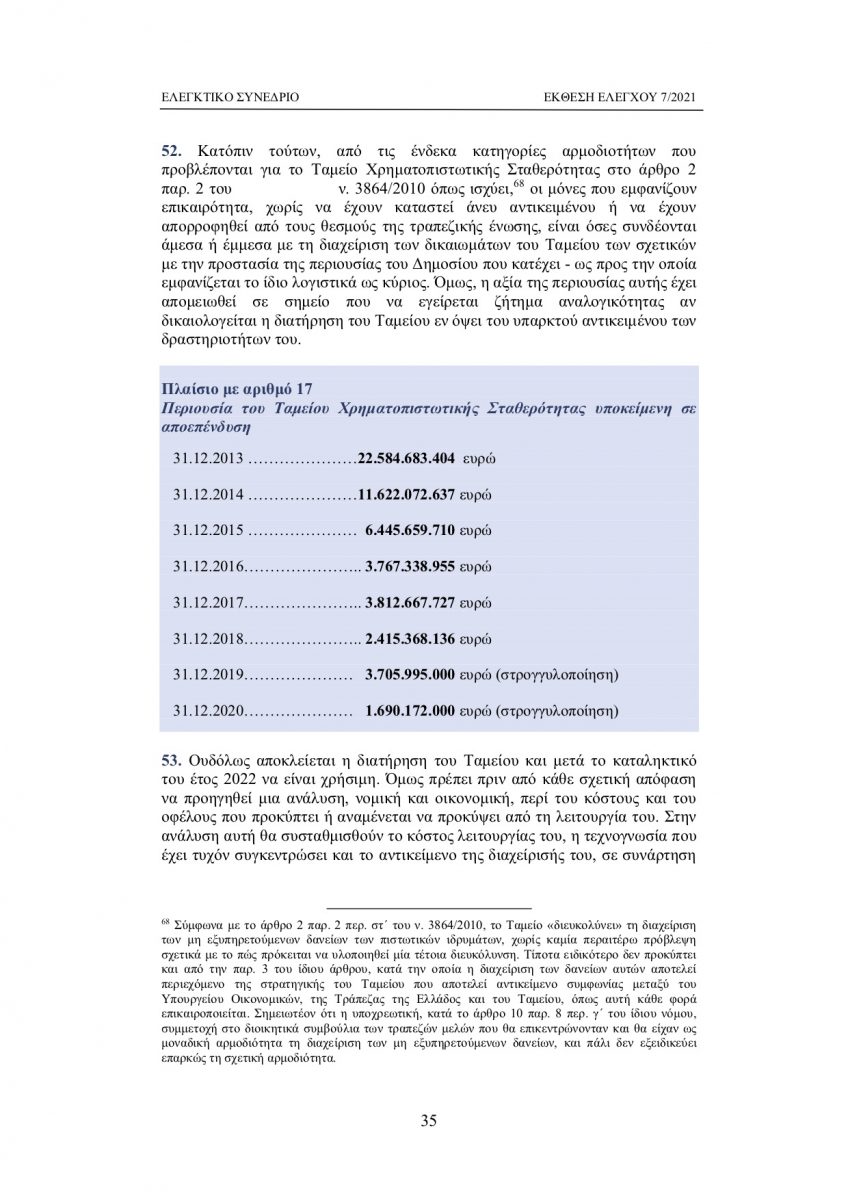

Κατόπιν τούτων, από τις ένδεκα κατηγορίες αρμοδιοτήτων που προβλέπονται για το Ταμείο Χρηματοπιστωτικής Σταθερότητας στο άρθρο 2 παρ. 2 του ν. 3864/2010 όπως ισχύει, οι μόνες που εμφανίζουν επικαιρότηταείναι όσες συνδέονται άμεσα ή έμμεσα με τη διαχείριση των δικαιωμάτων του Ταμείου των σχετικών με την προστασία της περιουσίας του Δημοσίου που κατέχει – ως προς την οποία εμφανίζεται το ίδιο λογιστικά ως κύριος.

Όμως, η αξία της περιουσίας αυτής έχει απομειωθεί σε σημείο που να εγείρεται ζήτημα αναλογικότητας αν δικαιολογείται η διατήρηση του Ταμείου εν όψει του υπαρκτού αντικειμένου των δραστηριοτήτων του.

Τα πορίσματα στα οποία κατέληξε ο έλεγχος είναι τα ακόλουθα:

Ι. Παρά τη σοβαρή δημοσιονομική εμπλοκή του Κράτους υπέρ των τραπεζών, εξακολουθούν να υφίστανται χαρακτηριστικές αποκλίσεις από τη χρηματοπιστωτική κανονικότητα. Το γεγονός αυτό δικαιολογεί κατ’ αρχήν την περαιτέρω επέμβαση του Κράτους ως δημόσιας εξουσίας που επιδιώκει τον σκοπό δημοσίου συμφέροντος της πλήρους αποκατάστασης της χρηματοπιστωτικής κανονικότητας.

ΙΙ. Υφίστανται τουλάχιστον τρία εξαιρετικού χαρακτήρα αίτια που εξηγούν τη μειωμένη χρηματοδότηση της πραγματικής οικονομίας από τις τράπεζες: (i) τα μη εξυπηρετούμενα δάνεια, (ii) η λεγόμενη αναβαλλόμενη φορολογική απαίτηση, και (iii) η ηθική χαλάρωση λόγω καθυστερήσεων στη ρευστοποίηση των εξασφαλίσεων των κόκκινων δανείων. Τα αίτια αυτά στοιχειοθετούν επιτακτική ανάγκη ικανή να δικαιολογήσει την επέμβαση του Κράτους προς άρση τους.

ΙΙΙ. Η Πολιτεία έχει θεσπίσει μέτρα για την πλήρη αποκατάσταση της χρηματοπιστωτικής σταθερότητας. Σε αυτά συγκαταλέγονται: (i) η παράταση του χρόνου λειτουργίας του Ταμείου Χρηματοπιστωτικής Σταθερότητας, (ii) η θέσπιση και η εν συνεχεία επέκταση του προγράμματος Ηρακλής προς στήριξη των τραπεζών προκειμένου να απαλλαγούν από τα κόκκινα δάνεια που βαρύνουν τους ισολογισμούς τους, (iii) η καταπολέμηση της ηθικής χαλάρωσης με τον εντοπισμό των στρατηγικών κακοπληρωτών και (iv) η διευθέτηση της αναβαλλόμενης φορολογικής απαίτησης ώστε να μην προκαλεί στρέβλωση στη συμπεριφορά των τραπεζών.

- Αναλύοντας τα ληφθέντα μέτρα υπό το πρίσμα της αρχής της αναλογικότητας, διαπιστώνεται ότι (i) το Ταμείο Χρηματοπιστωτικής Σταθερότητας δεν έχει τις δέουσες αρμοδιότητες προς αντιμετώπιση των εντοπισθέντων προβλημάτων, (ii) το πρόγραμμα Ηρακλής παρά την προσφορότητά του για την αποαναγνώριση των κόκκινων δανείων από τον ισολογισμό των τραπεζών χρήζει κατά την εφαρμογή του διαρκούς παρακολούθησης ώστε να αποδώσει τα αναμενόμενα χωρίς επέλευση δημοσιονομικής θυσίας και (iii) επιβάλλονται παρεμβάσεις ώστε να θεραπευθεί η ηθική χαλάρωση και εν γένει να αρθούν τα εμπόδια που οδηγούν τις τράπεζες σε επιφυλακτικές πολιτικές δανειοδότησης.

Συμπεράσματα

Πρέπει πρωτίστως να γίνει αναφορά στους ενωσιακούς φορείς που ασκούν εντοπισμένες αρμοδιότητες εποπτείας. Οι κεφαλαιακές συνέπειες των λύσεων για την αντιμετώπιση των κόκκινων δανείων ελέγχονται από τον SSM.

Ο ESM ελέγχει αν η όποιες λύσεις δημιουργούν ζήτημα τακτικής εξυπηρέτησης του δημόσιου χρέους. Τέλος καμία διευκόλυνση από το Κράτος υπέρ των Τραπεζών για να επανέλθουν στην κανονικότητα δεν θα ευδοκιμήσει αν δεν εγκριθεί από τη Διεύθυνση Ανταγωνισμού της Ευρωπαϊκής Επιτροπής. Ο τριπλός αυτός έλεγχος είναι ο πιο εμφανής και ο πλέον βέβαιος.

Ηρακλής VS Aργώ

Για το πρόγραμμα Ηρακλής υφίστανται σταθερά κριτήρια με τα οποία μπορεί να αξιολογηθεί ως προς την αποτελεσματικότητά του και να συγκριθεί με το σχέδιο Αργώ της Τράπεζας της Ελλάδος. Αναλύοντας το εκ πρώτης όψεως δυσπρόσιτο στον μη εξειδικευμένο με τα χρηματοπιστωτικά ζητήματα πρόγραμμα αυτό, το Ελεγκτικό Συνέδριο διέκρινε χρονικά τις τρεις φάσεις από τις οποίες θα διέλθει η εκτέλεσή του και έθεσε τον συγκεκριμένο κάθε φορά κανόνα για την εκτίμηση της επιτυχίας κάθε φάσης.

Ως προς την αναβαλλόμενη φορολογική απαίτηση εξηγήθηκε για ποιους λόγους αυτή μπορεί να οδηγήσει σε στρέβλωση της συμπεριφοράς των Τραπεζών

Ως προς το Ταμείο Χρηματοπιστωτικής Σταθερότητας, το Ελεγκτικό Συνέδριο διαπίστωσε, με βάση την αρχή της αναλογικότητας, το περιορισμένο του ρόλου του.

Ως προς τους εξαιρετικούς κανόνες εταιρικής διακυβέρνησης των τραπεζών, το Ελεγκτικό Συνέδριο θεωρεί ότι οι ρυθμίσεις που επιβλήθηκαν κατά την παρελθούσα δεκαετία και που εισάγουν υπέρμετρες δεσμεύσεις σε επίπεδο εταιρικής διακυβέρνησης πρέπει να εντοπισθούν και να μελετηθεί συναφώς αν αυτές τελούν σε συνάρτηση με τον επιδιωκόμενο βασικό σκοπό της αποκατάστασης της χρηματοπιστωτικής κανονικότητας της Χώρας.

Στο μη οριστικώς επιλυθέν πρόβλημα της δυσχέρειας ρευστοποίησης των εξασφαλίσεων, το Ελεγκτικό Συνέδριο περιορίστηκε απλώς στη διαπίστωση της ύπαρξης της παραμέτρου της ηθικής διακινδύνευσης.

Επιβάλλεται μια γενικότερη μελέτη και ανάλυση του συνόλου της σχετικής νομοθεσίας προκειμένου η ελληνική έννομη τάξη να διατηρήσει από αυτήν ό,τι είναι ακόμη αναγκαίο προς αποκατάσταση της χρηματοπιστωτικής κανονικότητας, να αποβάλει δε ό,τι στοιχειοθετεί κατάλοιπο της μνημονιακής κηδεμονίας.

Συστάσεις

Παρά τον τεχνικό χαρακτήρα των ζητημάτων που σχετίζονται με την επίλυση του προβλήματος των κόκκινων δανείων πρέπει να επιβεβαιωθούν με διαφάνεια τα κριτήρια που χρησιμοποιεί η Κυβέρνηση κατά την αξιολόγηση των σχεδίων επίλυσης. Το δε συμπληρωματικό σχέδιο της Τράπεζας της Ελλάδος πρέπει, εφόσον ακόμη διατηρεί την επικαιρότητά του, να αποτελέσει αντικείμενο δημόσιας συζήτησης, άλλως να εξηγηθούν οι λόγοι που δεν προκρίνεται έστω ως συμπλήρωμα του προγράμματος Ηρακλής.

Πρέπει να συνεχισθούν οι προσπάθειες ανευρέσεως λύσεως για την αναβαλλόμενη φορολογική απαίτηση δοθέντος ότι δεν είναι αρκετό για την επάνοδο των τραπεζών στην κανονικότητα να έχουν οι τράπεζες επαρκή εποπτικά κεφάλαια αλλά να αποκτήσουν εκ νέου επενδυτική βαθμίδα.

Η επίλυση του προβλήματος των κόκκινων δανείων ως προς την πτυχή του προβλήματος που αναφέρεται στη δυσχέρεια ρευστοποίησης των εξασφαλίσεων δεν είναι αμιγώς τεχνικό ζήτημα Η πτυχή αυτή του προβλήματος βρίσκεται στο κέντρο του συνολικού ζητήματος της χρηματοδότησης της πραγματικής οικονομίας από τις τράπεζες, γι’ αυτό και πρέπει να δοθεί προτεραιότητα στην αντιμετώπισή του.

Η επιβίωση στην έννομη τάξη του εξαιρετικού καθεστώτος διοίκησης και εταιρικής διακυβέρνησης των τραπεζών πρέπει να μπορεί να δικαιολογηθεί υπό τις τρέχουσες συνθήκες άλλως πρέπει να αναθεωρηθεί προς την κατεύθυνση της ευθυγράμμισης με τα γενικώς ισχύοντα σε ενωσιακό επίπεδο.

Πρέπει να αναζητηθεί μέσω των κατάλληλων συνεννοήσεων με τους ενωσιακούς φορείς ένας τρόπος ώστε οι εμπλεκόμενες ενωσιακές αρχές να μην αγνοούν στις εκτιμήσεις που εκφέρουν αλλά να συνεκτιμούν συνεκτικά την αναπτυξιακή προτεραιότητα της χώρας. Οι προοπτικές που ανοίγονται για την ευρωπαϊκή ολοκλήρωση με την ίδρυση του Ταμείου Ανάκαμψης και Ανθεκτικότητας, ως ενωσιακού φορέα προώθησης της ανάπτυξης των Κρατών μελών, πρέπει να γίνουν αντιληπτές ως αποβλέπουσες στην κάλυψη του εν λόγω κενού.

Πρέπει να εξετασθεί, με ανάλυση κόστους οφέλους αμερόληπτη και πειστική, κατά πόσον το Ταμείο Χρηματοπιστωτικής Σταθερότητας, εφόσον αντιμετωπίζεται από την πολιτική εξουσία η συνέχιση της λειτουργίας του και μετά το 2022, μπορεί να θεωρηθεί ως κατάλληλο μέσο προς πλήρη αποκατάσταση της χρηματοπιστωτικής σταθερότητας στη χώρα.

Στην κρατική μηχανή πρέπει να υφίσταται η δέουσα δομή και η επαρκής γνώση ώστε να παρακολουθούνται πλήρως τα ζητήματα που εθίγησαν στην παρούσα Έκθεση, με δυνατότητα άμεσης αντίδρασης ακόμη και διά της ασκήσεως νομοθετικής πρωτοβουλίας.

Πηγή: Ναυτεμπορική

{kind=link}

{kind=link}

{kind=link}