Όλες οι απαντήσεις για την επιδότηση της δόσης στεγαστικών

Τα 10 βήματα για την επιδότηση ηλεκτρικού οχήματος

6 Αυγούστου, 2020e-ΕΦΚΑ: Τι ισχύει για τις άδειες κατά την αναστολή συμβάσεων

7 Αυγούστου, 202007/08/2020

Ποιοι δανειολήπτες μπορούν να διεκδικήσουν 9μηνη επιδότηση των δόσεων που πληρώνουν. Ποια είναι η διαδικασία υποβολής της αίτησης και ποια δικαιολογητικά απαιτούνται. Ποιες είναι οι εξαιρέσεις.

Ξεκινά σήμερα, 3 Αυγούστου 2020, η λειτουργία της ψηφιακής πλατφόρμας της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους (ΕΓΔΙΧ) του Υπουργείου Οικονομικών, για την υποβολή αιτήσεων στο πρόγραμμα «ΓΕΦΥΡΑ», το οποίο αφορά την επιδότηση δανείων με υποθήκη στην Α΄ κατοικία όσων επλήγησαν από τις δυσμενείς επιπτώσεις της πανδημίας του κορονοϊού.

Οπως σημειώνει το υπουργείο Οικονομικών σε ανακοίνωσή του, οι δικαιούχοι του προγράμματος μπορούν να υποβάλουν ηλεκτρονικά αίτηση έως τις 30 Σεπτεμβρίου 2020 στην ψηφιακή πλατφόρμα της ΕΓΔΙΧ, www.keyd.gov.gr, μέσω μιας απλής και εύκολης για τον χρήστη διαδικασίας, χωρίς να χρειάζεται η συνυποβολή οποιουδήποτε δικαιολογητικού. Εφόσον πληρούν τις προϋποθέσεις, θα λάβουν την κρατική επιδότηση για συνολικά 9 μήνες.

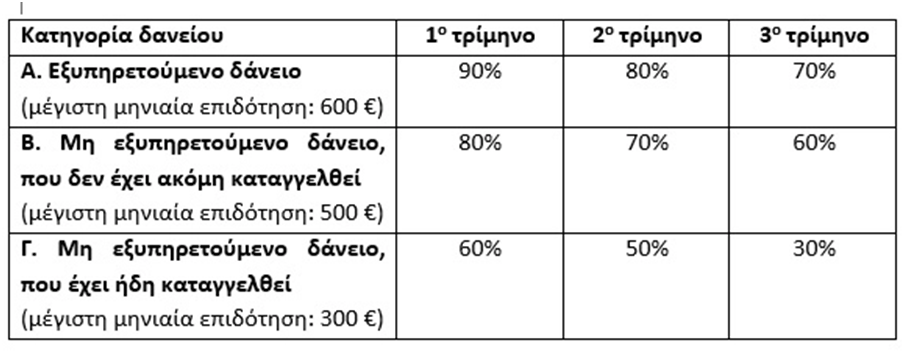

Η συνεισφορά του Δημοσίου για την υποστήριξη των πληγέντων συμπολιτών μας που έχουν ενήμερα δάνεια ανέρχεται στο 90% της μηνιαίας δόσης και μέχρι του ποσού των 600 ευρώ, ανά πιστωτή, για το 1ο τρίμηνο. Στο 2ο τρίμηνο η συνεισφορά ανέρχεται στο 80% της μηνιαίας δόσης και στο 3ο τρίμηνο στο 70%.

Για όσους έχουν δάνεια σε καθυστέρηση μικρότερη των 90 ημερών, η συνεισφορά ανέρχεται στο 80% της μηνιαίας δόσης και μέχρι του ποσού των 500 ευρώ, ανά πιστωτή, για το 1ο τρίμηνο. Στο 2ο τρίμηνο η συνεισφορά ανέρχεται στο 70% της μηνιαίας δόσης και στο 3ο τρίμηνο στο 60%.

Στα δάνεια με καθυστέρηση μεγαλύτερη των 90 ημερών, η επιδότηση ανέρχεται στο 60% της μηνιαίας δόσης και μέχρι του ποσού των 300 ευρώ, ανά πιστωτή, για το 1ο τρίμηνο. Στο 2ο τρίμηνο η συνεισφορά ανέρχεται στο 50% της μηνιαίας δόσης και στο 3ο τρίμηνο στο 30%.

Για παράδειγμα, σε ενήμερο δάνειο φυσικού προσώπου που πληρώνει μηνιαία δόση 425 ευρώ και πληροί τα κριτήρια ένταξης στο πρόγραμμα, θα χορηγηθεί για το 1ο τρίμηνο κρατική επιδότηση ύψους 1.147,50 ευρώ (90%), για το 2ο τρίμηνο 1.020 ευρώ (80%) και για το 3ο τρίμηνο 892,50 ευρώ (70%). Συνολικά, στους 9 μήνες κάλυψης από το πρόγραμμα «ΓΕΦΥΡΑ», η συνεισφορά του Δημοσίου θα φθάσει τα 3.060 ευρώ (επί συνόλου δανειακών δόσεων ύψους 3.825 ευρώ).

Ο Υπουργός Οικονομικών Χρήστος Σταϊκούρας, παρουσιάζοντας την ψηφιακή πλατφόρμα, δήλωσε:

«Ξεκινά σήμερα η λειτουργία της ψηφιακής πλατφόρμας για την υποβολή αιτήσεων επιδότησης δανείων με υποθήκη στην Α΄ κατοικία όσων επλήγησαν από τις δυσμενείς επιπτώσεις της πανδημίας του κορονοϊού.

Με αυτή την κυβερνητική πρωτοβουλία:

- Επιβραβεύονται οι συνεπείς δανειολήπτες, με εξυπηρετούμενα δάνεια, οι οποίοι έχουν πληγεί από την πανδημία. Αυτό συμβαίνει για πρώτη φορά στη χώρα μας!

- Υποστηρίζεται το σύνολο των δανειοληπτών που επλήγησαν από την υγειονομική κρίση και έχουν μη εξυπηρετούμενο δάνειο, ακόμη και μετά το τέλος του 2018. Έτσι δίνουμε λύση σε μια ομάδα δανειοληπτών που δεν προστατεύονταν με το Νόμο 4605/2019.

- Καλλιεργείται η κουλτούρα πληρωμών, με την έμπρακτη στήριξη του Κράτους, αφού επιδοτούμε ένα σημαντικό κομμάτι της μηνιαίας δόσης του δανείου.

- Περιορίζεται ο κίνδυνος δημιουργίας μιας νέας γενιάς “κόκκινων” δανείων, λόγω της κρίσης που επέφερε η πανδημία.

- Ενισχύεται η κοινωνική συνοχή, καθώς καλύπτονται πολλαπλάσιοι δανειολήπτες σε σχέση με το προηγούμενο πλαίσιο».

Από την πλευρά του, ο Ειδικός Γραμματέας Διαχείρισης Ιδιωτικού Χρέους Φώτης Κουρμούσης επισήμανε:

«Η διαδικασία είναι πολύ απλή και γρήγορη και ολοκληρώνεται με μία κίνηση, δηλαδή να δηλώσει ο ενδιαφερόμενος δανειολήπτης τον εκπρόσωπό του, είτε λογιστή είτε δικηγόρο ή σύμβουλο. Η αμοιβή του εκπροσώπου πληρώνεται απευθείας από την τράπεζα και μετέπειτα επιμερίζεται στο δάνειο.

Εάν κάποιος επιθυμεί να προβεί στην υποβολή της αίτησης χωρίς εκπρόσωπο, τότε η διαδικασία ολοκληρώνεται με 3 απλές κινήσεις:

- Ο πολίτης εισέρχεται στην πλατφόρμα, μέσω της ιστοσελίδας της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους, www.keyd.gov.gr, με τους προσωπικούς κωδικούς του στο Taxisnet.

- Δηλώνει ποια είναι η 1η κατοικία του.

- Δηλώνει ποια προστατευόμενα μέλη διαμένουν στην 1η κατοικία του.

Δεν απαιτείται η προσκόμιση κανενός δικαιολογητικού. Όλα τα έγγραφα και πληροφορίες αντλούνται αυτόματα».

Όπως εξήγησε ο κ. Κουρμούσης:

- Μετά την υποβολή της αίτησης, διενεργείται ο έλεγχος επιλεξιμότητας και ειδοποιείται ο πολίτης, εντός 15 ημερών.

- Εφόσον είναι επιλέξιμος και έχει μη εξυπηρετούμενο δάνειο, τότε καλείται από την τράπεζα, έτσι ώστε να προβούν σε ρύθμιση του δανείου, έως τις 31 Δεκεμβρίου 2020. Μόλις ολοκληρωθεί η ανωτέρω διαδικασία και ολοκληρωθεί η αναστολή πληρωμών, τότε ξεκινά και η καταβολή της επιδότησης για διάστημα 9 μηνών.

- Ο πολίτης έχει την υποχρέωση να καταβάλλει το ποσοστό της μηνιαίας δόσης δανείου που του αντιστοιχεί και επίσης να αποπληρώνει το δάνειό του, ακόμη και μετά την ολοκλήρωση της κρατικής επιδότησης.

- Για παροχή πληροφοριών, οι πολίτες μπορούν να απευθύνονται στο τηλ. 213.212.57.30, ώστε να κλείσουν (τηλε)συνάντηση και να εξυπηρετηθούν από ένα εκ των 50 Κέντρων – Γραφείων Ενημέρωσης και Υποστήριξης Δανειοληπτών, τα οποία λειτουργούν πανελλαδικά.

ΕΡΩΤΗΣΕΙΣ – ΑΠΑΝΤΗΣΕΙΣ

Ποιοι μπορούν να υποβάλουν αίτηση;

Όλοι όσοι πληρούν αθροιστικά τις ακόλουθες προϋποθέσεις:

- να είναι φυσικά πρόσωπα (δηλ. άνεργοι, μισθωτοί, συνταξιούχοι, ελεύθεροι επαγγελματίες, αγρότες, επιχειρηματίες – ομόρρυθμοι εταίροι κ.λπ., με ή χωρίς πτωχευτική ικανότητα)

- να έχουν δάνειο με υποθήκη ή προσημείωση στην 1η κατοικία τους

- να έχουν πληγεί οικονομικά από τον κορονοϊό (είτε έλαβαν κάποιο Κρατικό επίδομα – ευεργέτημα είτε είχαν σημαντική μείωση εισοδήματος – εσόδων)

- να πληρούν συγκεκριμένα εισοδηματικά και περιουσιακά κριτήρια

Πού / πώς / πότε υποβάλλω την αίτηση;

Οι αιτήσεις υποβάλλονται σε ειδική ηλεκτρονική πλατφόρμα της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους (ΕΓΔΙΧ) www.keyd.gov.gr, που είναι προσβάσιμη και στην εθνική πύλη του Δημοσίου www.gov.gr. Οι αιτήσεις υποβάλλονται από 3/8 έως 30/9/2020.

Τι δικαιολογητικά απαιτούνται;

Για την υποβολή της αίτησης δεν απαιτείται κανένα δικαιολογητικό. Όλες οι πληροφορίες είναι διαθέσιμες στην ηλεκτρονική πλατφόρμα.

Ποιος μπορεί να με βοηθήσει να υποβάλω την αίτηση;

Μπορείς να λάβεις βοήθεια δωρεάν:

- είτε από την ηλεκτρονική γραμμή εξυπηρέτησης (helpdesk μέσω της πλατφόρμας)

- είτε με διοργάνωση επίσκεψης – τηλεδιάσκεψης με ένα από τα 50 Κέντρα – Γραφεία Ενημέρωσης και Υποστήριξης Δανειοληπτών, όπου παρέχεται συμβουλευτική καθοδήγηση (τηλ.: 213.212.57.30).

Ποιος μπορεί να αναλάβει τη διαδικασία για λογαριασμό μου;

Μπορείς να αναθέσεις την υποβολή της αίτησης στον σύμβουλό σου (π.χ. λογιστή, δικηγόρο, οικονομολόγο). Η αμοιβή του συμβούλου καλύπτεται από τις τράπεζες στις οποίες χρωστάς και στη συνέχεια το κόστος αυτό επιμερίζεται στο δάνειο και αποπληρώνεται καθ’ όλη τη διάρκειά του.

Ποια είναι τα βασικά βήματα της αίτησης; Τι πληροφορίες ζητούνται;

Η διαδικασία είναι απλή και διαρκεί μόλις μερικά λεπτά. Τα βήματα είναι:

- Εισαγωγή στην ηλεκτρονική πλατφόρμα με τους κωδικούς taxisnet

- Συμπλήρωση πληροφοριών:

- ποιος είναι ο σύμβουλος – εκπρόσωπός σου, οπότε και ολοκληρώνεται η διαδικασία για εσένα

- αν δεν επιθυμείς σύμβουλο – εκπρόσωπο, τότε θα πρέπει να:

- επιβεβαιώσεις την 1η κατοικία σου (αν δεν έχει ήδη εντοπιστεί από την πλατφόρμα)

- επιβεβαιώσεις τον/την σύζυγο ή/και τα προστατευόμενα μέλη της οικογένειάς σου, που διαμένουν στην 1η κατοικία σου (αν δεν έχουν ήδη εντοπιστεί από την πλατφόρμα)

- συμπληρώσεις, εάν υπάρχει, τη ρευστοποιήσιμη περιουσία (καταθέσεις, ομόλογα κ.λπ.) στο εξωτερικό

- απαντήσεις θετικά στις υπεύθυνες δηλώσεις της πλατφόρμας (περί χορήγησης άρσης απορρήτου, άντλησης στοιχείων, ότι τα στοιχεία είναι ακριβή κ.λπ.).

- Εάν υπάρχει σύζυγος ή/και εξαρτώμενα ενήλικα μέλη ή/και συνοφειλέτης ή/και εγγυητής, τότε θα πρέπει και αυτοί να εισέλθουν στην πλατφόρμα με τους δικούς τους κωδικούς taxisnet και να παρέχουν τις ανωτέρω πληροφορίες και υπεύθυνες δηλώσεις.

Ποια είναι η διαδικασία μετά την υποβολή της αίτησης;

Εφόσον το δάνειο είναι εξυπηρετούμενο, τότε η αίτηση διαβιβάζεται ηλεκτρονικά στις εμπλεκόμενες τράπεζες, οι οποίες προβαίνουν σε ειδικούς ελέγχους και στη συνέχεια αποστέλλουν τον αριθμό λογαριασμού (IBAN), όπου το Κράτος καταβάλλει την επιδότηση. Η καταβολή της επιδότησης ξεκινά με τη λήξη της αναστολής πληρωμών, που ενδεχομένως έχει χορηγηθεί από την τράπεζα, αλλά το αργότερο έως 31/12/2020.

Εφόσον το δάνειο είναι μη εξυπηρετούμενο, τότε η αίτηση διαβιβάζεται ηλεκτρονικά στις εμπλεκόμενες τράπεζες, οι οποίες σε καλούν για να προσκομίσεις τυχόν πρόσθετα απαιτούμενα δικαιολογητικά (π.χ. πιστοποιητικό βαρών). Θα πρέπει να τα προσκομίσεις εντός 15 ημερών. Στη συνέχεια οι τράπεζες σου παρέχουν μία ή περισσότερες εναλλακτικές προτάσεις ρύθμισης οφειλών, εντός 30 ημερών. Έχεις το δικαίωμα να δεχθείς ή να απορρίψεις τη ρύθμιση αυτή. Η ρύθμιση αυτή πρέπει να είναι μακροπρόθεσμη και βιώσιμη, δηλαδή να μπορείς να την εξυπηρετήσεις, σύμφωνα με τις παρούσες οικονομικές σου δυνατότητες. Για να λάβεις την επιδότηση, θα πρέπει να έχεις συμφωνήσει σε μια ρύθμιση σε συνεργασία με την τράπεζα και να υπογράψεις τη σχετική σύμβαση έως 31/12/2020.

Πώς ορίζεται η 1η κατοικία; Έχω ιδιόκτητο σπίτι, αλλά διαμένω προσωρινά αλλού λόγω της εργασίας μου, τι ισχύει;

Ως «κύρια κατοικία» νοείται αυτή που έχεις δηλώσει στην τελευταία υποβληθείσα φορολογική δήλωση. Αν διαμένεις σε άλλη κατοικία (π.χ. σώματα ασφαλείας, ιατροί, εκπαιδευτικοί κ.λπ. που εργάζονται σε άλλη πόλη), τότε και πάλι μπορείς να υποβάλεις αίτηση για την επιδότηση του δανείου που βαρύνει την 1η κατοικία σου. Σε αυτή την περίπτωση, θα πρέπει να «φορτώσεις» έγγραφα στην πλατφόρμα, τα οποία αποδεικνύουν την ύπαρξη επαγγελματικών λόγων που δικαιολογούν την προσωρινή διαμονή σου, εκτός της Περιφερειακής Ενότητας της κύριας κατοικίας σου.

Ποια είναι τα ποσοστά Κρατικής επιδότησης; Τι πληρώνω εγώ;

Το Κράτος επιδοτεί για 3 τρίμηνα, τη μηνιαία δόση του δανείου, ανάλογα με την κατηγορία του δανείου:

Εσύ θα πρέπει να πληρώνεις κάθε μήνα το υπόλοιπο ποσό της δόσης δανείου, που δεν το καλύπτει το Κράτος. Μετά τη λήξη της επιδότησης, θα πρέπει να πληρώνεις ολόκληρη τη μηνιαία δόση του δανείου, για χρονικό διάστημα 6-18 μήνες, ανάλογα με την κατηγορία του δανείου, αλλιώς θα πρέπει να επιστρέψεις την Κρατική επιδότηση.

Ποια είδη δανείου επιδοτούνται;

Όλα τα είδη δανείου: στεγαστικά, καταναλωτικά και επιχειρηματικά που βαρύνουν την 1η κατοικία. Δεν επιδοτούνται τα δάνεια που λήφθηκαν με Κρατική εγγύηση (π.χ. πυρόπληκτα, σεισμόπληκτα κ.λπ.) ή που ήδη επιδοτούνται στο πλαίσιο άλλου προγράμματος (π.χ. Οργανισμού Εργατικής Κατοικίας – ΟΕΚ, Ν. 4605/2019) προς αποφυγή διπλής ενίσχυσης, κάτι που απαγορεύεται από το Ευρωπαϊκό θεσμικό πλαίσιο.

Ποιοι πιστωτές περιλαμβάνονται στο πρόγραμμα επιδότησης;

Όλα τα είδη πιστωτών: τράπεζα, εκκαθαριστής τράπεζας (δηλ. τράπεζες που διέκοψαν τη λειτουργία τους), καθώς και οποιαδήποτε εταιρεία ανέλαβε τη διαχείριση απαιτήσεων ή την τιτλοποίηση των δανείων (δηλ. fund / servicer). Επίσης αφορούν και στο Ταμείο Παρακαταθηκών και Δανείων.

Τι ισχύει για τους εγγυητές και συνοφειλέτες δανείου;

Μπορεί να υποβάλει αίτηση και ο συνοφειλέτης ή εγγυητής δανείου, ακόμη και χωρίς την υποβολή αίτησης από τον πρωτο-οφειλέτη (π.χ. σε περίπτωση διαζευγμένων). Σε αυτή την περίπτωση, ο συνοφειλέτης ή εγγυητής θα πρέπει να πληροί τα κριτήρια επιλεξιμότητας του Νόμου. Σε περίπτωση που υπάρχουν εγγυητές ή συνοφειλέτες ή συνιδιοκτήτες, που δεν συνεργάζονται, τότε ο πρωτο-οφειλέτης έχει τη δυνατότητα να ρυθμίσει ολόκληρο το χρέος από μόνος του, εφόσον το επιθυμεί.

Έχω ήδη λάβει αναστολή πληρωμών από την τράπεζα. Πότε θα ξεκινήσω να πληρώνω και πότε θα λάβω την επιδότηση;

Αν έχω λάβει αναστολή πληρωμών δανείων, τότε μπορώ να επιλέξω:

- είτε να διακόψω την αναστολή πληρωμών και να ξεκινήσω να πληρώνω και ταυτόχρονα να λαμβάνω και την Κρατική επιδότηση

- είτε να περιμένω τη λήξη της αναστολής πληρωμών και μετά να ξεκινήσω να πληρώνω και ταυτόχρονα να λαμβάνω και την Κρατική επιδότηση.

Σημείωση: η Κρατική επιδότηση δεν δύναται να δοθεί για χρονικό διάστημα μεγαλύτερο των εννέα (9) μηνών μετά τις 31.12.2020. Συνεπώς η αναστολή πληρωμών αντίστοιχα δεν δύναται να εκτείνεται μετά τις 31.12.2020.

Πληρώνω τις δόσεις του δανείου μου εποχικά. Τι ισχύει με την επιδότηση;

Για δάνεια των οποίων η συμφωνηθείσα δόση δεν είναι καταβλητέα σε μηνιαία βάση, η συνεισφορά Δημοσίου καλύπτει εννέα (9) μήνες και καταβάλλεται κατά τον χρόνο που η δόση είναι απαιτητή από την τράπεζα. Στην περίπτωση αυτή, η καταβλητέα δόση ανάγεται σε μηνιαία βάση, ώστε να υπολογιστούν τα ποσοστά επιδότησης. Συνεπώς η συνεισφορά του Δημοσίου θα καλύπτει περισσότερους μήνες και μπορεί να διαφοροποιείται κατά τη διάρκεια της επιδότησης.

Η συμμετοχή στο πρόγραμμα αυτό σταματά τις κατασχέσεις λογαριασμών και πλειστηριασμό;

Εφόσον ρυθμίσεις το δάνειό σου, σε συνεργασία με την τράπεζα, και πληρώνεις κανονικά το ποσό της μηνιαίας δόσης που δεν καλύπτεται από το Κράτος, τότε η εν λόγω τράπεζα διακόπτει κατασχέσεις και πλειστηριασμό. Ωστόσο, οι υπόλοιποι πιστωτές στους οποίους δεν πληρώνεις τις οφειλές σου, δύνανται να προβούν ή συνεχίζουν τη διενέργεια μέτρων αναγκαστικής εκτέλεσης και για τον σκοπό αυτό θα πρέπει να προβείς σε ρύθμιση οφειλών μαζί τους.

Πρέπει να πάω και στο δικαστήριο;

Όχι, δεν απαιτείται η προσφυγή στο δικαστήριο, αφού με την επιτυχή ολοκλήρωση της διαδικασίας, υπογράφεται η σχετική σύμβαση ρύθμισης δανείου. Δηλαδή, αποτελεί μια πλήρως εξωδικαστική διαδικασία.

Εφόσον ο πολίτης απειλείται (με κατασχέσεις λογαριασμών και πλειστηριασμούς) και από άλλους πιστωτές, τότε μπορεί να προσφύγει και στο δικαστήριο, για τη ρύθμιση των υπόλοιπων οφειλών του, μέσω του Νόμου 3869/2010.

Έχω ήδη υποβάλει αίτηση στον Νόμο 3869/2010 («Κατσέλη»). Πρέπει να παραιτηθώ;

Όχι, η υποβολή στο παρόν πρόγραμμα δεν απαιτεί την παραίτηση από τον Νόμο 3869/2010. Ωστόσο, εάν εκκρεμεί η εκδίκαση της υπόθεσης και ενταχθείς στο παρόν πρόγραμμα ρύθμισης και επιδότησης δανείων, τότε το εν λόγω δάνειο θεωρείται ρυθμισμένο και μπορείς να συνεχίσεις την εκδίκαση της υπόθεσής σου, μόνο για τις υπόλοιπες οφειλές που διαθέτεις.

Τι κάνετε με τους στρατηγικούς κακοπληρωτές; Πώς αντιμετωπίζονται οι καταχρήσεις;

Ο Νόμος αφορά μόνο σε φυσικά πρόσωπα που έχουν πραγματική οικονομική αδυναμία ή/και επλήγησαν από τον κορονοϊό. Για τον σκοπό αυτό, περιλαμβάνονται κατάλληλες δικλείδες ασφαλείας, όπως η άρση τραπεζικού και φορολογικού απορρήτου, καθώς και η διενέργεια ειδικών ελέγχων και διασταυρώσεων, προκειμένου να μην επωφεληθούν οι «στρατηγικοί κακοπληρωτές», οι οποίοι αποφεύγουν να πληρώσουν και πλουτίζουν εις βάρος της οικονομίας και της κοινωνίας.

Τι κάνετε σχετικά με την προστασία των προσωπικών μου δεδομένων;

Η διαδικασία είναι εμπιστευτική, με ειδικά μέτρα και δικλείδες ασφαλείας που διασφαλίζουν την προστασία του απορρήτου όλων των εμπλεκόμενων μερών. Τηρούνται όλες οι πρόνοιες του Γενικού Κανονισμού Προστασίας Προσωπικών Δεδομένων.

Πώς επιβραβεύετε τους συνεπείς δανειολήπτες;

Το πρόγραμμα αυτό παρέχει υψηλότερα ποσοστά επιδότησης, καθώς και σημαντικά διευρυμένα κριτήρια επιλεξιμότητας προς τους συνεπείς δανειολήπτες. Έτσι, επιβραβεύονται οι δανειολήπτες επειδή κατάφεραν να είναι συνεπείς, παρά τις δυσμενείς συνθήκες της οικονομίας. Επιπρόσθετα, διασφαλίζεται ότι θα παραμείνουν συνεπείς, εν μέσω της πανδημίας του κορονοϊού.

Ποια είναι τα οφέλη του Νόμου για την οικονομία και την ανάπτυξη;

Το σημαντικότερο όφελος του Νόμου είναι ότι διασώζονται οι κύριες κατοικίες των πολιτών και επιχειρηματιών, που συσσώρευσαν χρέη στα χρόνια της οικονομικής ύφεσης και επιπρόσθετα επλήγησαν από τον κορονοϊό. Ο Νόμος επιφέρει και ευρύτερο όφελος για την εθνική οικονομία και την ανάπτυξη της χώρας, αφού τα μη εξυπηρετούμενα δάνεια που σχετίζονταν με την 1η κατοικία, πλέον θα μετατραπούν σε εξυπηρετούμενα, εξέλιξη η οποία θα έχει θετική επίδραση στη λειτουργία των τραπεζών και στη συμβολή τους στη χρηματοδότηση της οικονομίας και της ανάπτυξης. Με τον τρόπο αυτό, επιτυγχάνεται η εξυγίανση των τραπεζών από τα «κόκκινα» δάνεια, έτσι ώστε να μπορούν να παρέχουν νέες χρηματοδοτήσεις και με χαμηλότερα επιτόκια δανεισμού.

Πηγή: Euro2day.gr